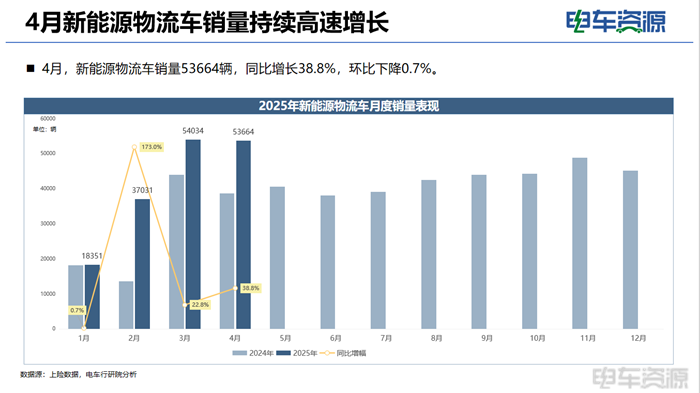

4月新能源物流车销量达53664辆,同比增长38.8%,延续了高速增长态势,但环比下降0.7%,可能受季节性因素或市场短期波动影响。从年度累计数据看,市场保持稳定扩张趋势,具体有以下几个亮点:

01

整体市场

销量稳增,细分市场结构显著调整

(一)销量表现:同比高速增长,环比微降

(二)细分市场:轻卡与中小卡成核心增长引擎

1. 轻卡市场:销量13799辆,同比增长108.7%,市场份额达25.7%,为各细分市场最高。其高增长得益于城市物流对中长距离运输需求的提升,以及政策对黄牌车的限制,推动轻卡电动化进程加速。

2. 中小卡市场:小卡销量7992辆,同比增长99.9%;中卡销量虽基数较小(124辆),但同比增幅高达195.7%。中小卡凭借灵活的车身尺寸和较强的载货能力,在城乡物流和末端配送场景中渗透率快速提升。

3. 厢式车市场:微面、中面销量同比分别增长43.8%、下降8.3%,市场份额分别为6.1%、25.5%。中面市场份额下滑主要受轻卡和小卡的挤压,而微面在低线城市配送中保持一定韧性。大面销量10600辆,同比增长70%,市场份额19.8%,宽体轻客等车型在城际物流中需求上升。

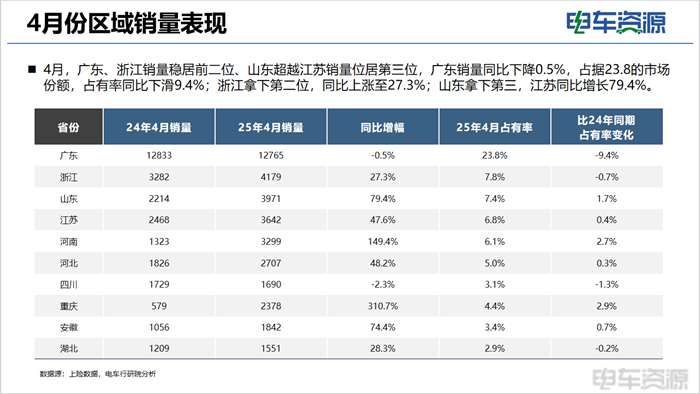

(三)区域市场:广东主导地位弱化,中西部快速崛起

1. 头部省份格局:广东销量12765辆,同比下降0.5%,市场份额23.8%,同比下滑9.4%,主要受新能源汽车补贴退坡及本地竞争加剧影响。浙江(4179辆,+27.3%)、山东(3971辆,+79.4%)紧随其后,山东超越江苏跃居第三,体现出北方市场的快速觉醒。

2. 新兴增长区域:河南(3299辆,+149.4%)、重庆(2378辆,+310.7%)、河北(2707辆,+48.2%)等中西部省份增速亮眼,政策扶持(如郑州的新能源物流车路权政策)和电商物流下沉是主要驱动力。

3. 城市层面:深圳、广州、温州分别为广东、浙江的核心市场,深圳在广东占比45.1%,温州在浙江占比20.3%。重庆、郑州等中西部城市在微面、中面市场表现突出,重庆微面销量同比增长525.8%,反映出区域市场的差异化需求。

02

细分市场深度分析

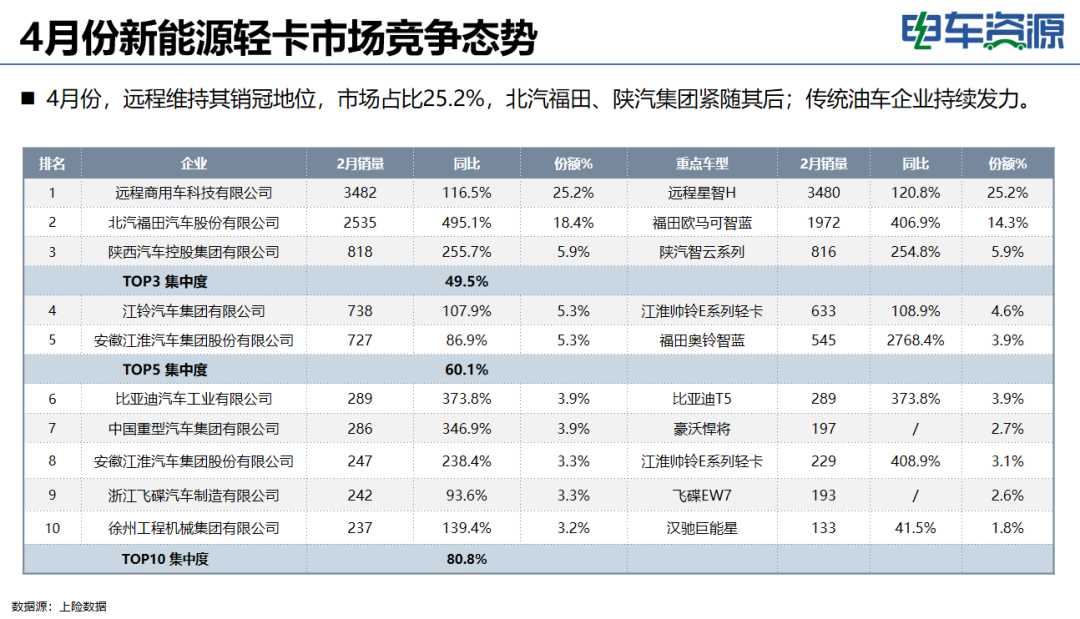

(一)轻卡市场:远程主导,传统车企加速转型

· 竞争格局:远程商用车以3482辆销量(占比25.2%)稳居第一,远程星智H车型占比超30%。北汽福田(欧马可智蓝)、陕汽(智云系列)分列二、三位,传统油车企业通过电动化转型快速抢占市场。

· 区域特征:广东、河南、河北为主要市场,深圳、广州销量合计占广东轻卡市场的75.8%,政策对黄牌车的限行措施推动本地轻卡电动化替换。

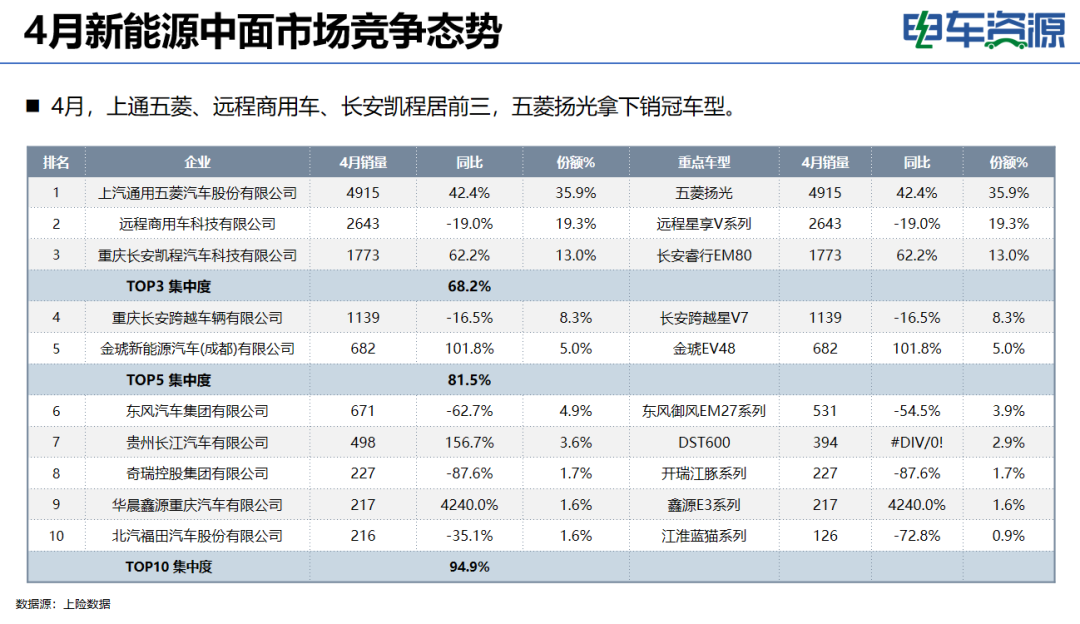

(二)中面市场:五菱扬光一家独大,市场集中度高

· 销量与竞争:中面销量13680辆,同比下降8.3%,但仍是第二大细分市场。五菱扬光以4915辆(占比35.9%)成为销冠,远程星享V系列、长安睿行EM80分列二、三位,TOP3企业集中度达68.2%。

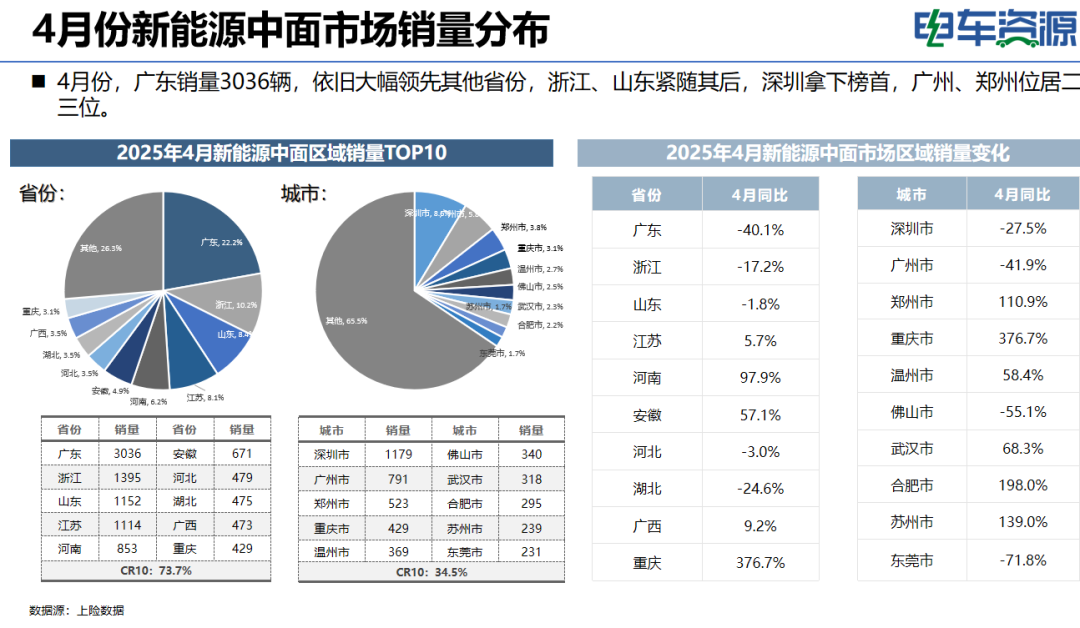

· 区域表现:广东(3036辆)、浙江(1395辆)、山东(1152辆)为主要消费地,深圳、广州、郑州为核心城市,深圳中面销量占广东近40%。

(三)小卡市场:远程、东风、奇瑞领跑,增速近翻倍

· 增长动力:小卡同比增长99.9%,市场份额14.9%,受益于地摊经济、社区团购等末端物流需求爆发。远程星智F5E、东风凯普特EV180、开瑞小象系列为前三车型,合计占比50.6%。

· 区域分布:广东(1237辆)、河南(513辆)、江苏(496辆)位居前三,广州、深圳、郑州为核心城市,广州小卡销量同比增长163%,显示珠三角地区对小型载货车型的旺盛需求。

(四)微面与大面市场:微面韧性凸显,大面爆发增长

· 微面市场:销量3251辆,同比增长43.8%,长安睿行EM60(1503辆)为销冠,浙江、广东、江苏为主要市场,重庆、广州、天津城市销量前三,重庆同比增幅达525.8%,政策扶持下低线城市需求释放。

· 大面市场:销量10600辆,同比增长70%,瑞驰EC75(2910辆,占比27.5%)主导市场,广东、江苏、浙江为核心区域,重庆、深圳、郑州城市销量前三,重庆同比增长686.7%,宽体轻客在城际物流中需求激增。

03

竞争格局与企业动态

(一)头部企业优势巩固

远程商用车在轻卡、小卡、大面市场均位列前三,全产品线布局优势显著;五菱凭借微面、中面的爆款车型(如扬光、EV50)维持市场份额;长安凯程在微面、中面市场表现稳定,睿行系列车型竞争力强。

(二)传统车企电动化成效显著

北汽福田(欧马可智蓝、祥菱Q)、东风汽车(凯普特EV180)、陕汽(智云系列)等传统商用车企业通过技术迭代和渠道优势,在轻卡、小卡市场快速崛起,同比增幅均超100%,展现出传统车企在新能源领域的转型决心。

(三)新势力与跨界玩家渗透有限

除远程、瑞驰等专注新能源的品牌外,新势力企业(如地上铁、满帮等)主要聚焦运营端,前端造车环节参与度较低,市场份额仍由传统车企主导。

04

趋势展望

1. 轻卡与中小卡持续领跑:政策对新能源物流车的路权倾斜(如北京、郑州等地扩大限行区域)和电商物流升级,将推动轻卡、小卡需求进一步增长,尤其是在冷链、生鲜等高附加值运输场景。

2. 区域市场分化加剧:东部沿海市场进入存量替换阶段,竞争聚焦产品性价比和服务网络;中西部及三四线城市成为增量主力,政策补贴和基建完善(如充电桩布局)将加速市场渗透。

3. 技术与模式创新:换电模式(如远程超级VAN)、智能化(如车联网管理)和轻量化设计(如铝合金车身)将成为企业竞争焦点,同时“车-电-路-网”一体化解决方案的探索将提升运营效率。

4. 政策驱动长期增长:2025年作为“十四五”规划收官年,各地对新能源物流车的推广目标(如深圳计划2025年全面替换为新能源)将形成持续政策推力,市场有望保持年均30%以上的增速。

05

结语

2025年4月新能源物流车市场在整体增长中呈现结构调整,轻卡和中小卡成为核心增长极,区域市场从东部向中西部扩散,传统车企通过电动化转型巩固优势。未来,随着政策深化和技术进步,市场将向高效化、智能化、区域均衡化方向发展,企业需聚焦细分场景需求,提升产品竞争力和服务网络覆盖,以把握市场机遇。