氢能赛道,或将再迎一个IPO。近日,中国证监会官网发布关于上海重塑能源集团股份有限公司(以下简称“重塑能源”)境外发行上市及境内未上市股份“全流通”备案通知书。根据港交所上市规则,企业需在聆讯审批日期至少4个营业日之前需提交“备案通知书”,意味着重塑能源已取得进行香港上市聆讯的前置要求,或很快在港交所进行上市聆讯。

重塑能源成立于2015年9月,总部位于中国上海,产品及服务组合涵盖从上游制氢到下游氢能应用多个环节。创始人林琦是一位毕业于南昌大学的80后,成立至今,重塑能源获得诸如高瓴、红杉中国等知名VC/PE的支持,估值高达100亿。

实际上,这并非重塑能源首次冲刺IPO。早在2021年3月,重塑能源就曾递交上交所科创板上市申请并获受理;但同年8月,重塑能源自愿撤回了上市申请。今年3月,重塑能源曾向港交所递交招股书,后宣告失效。

近年来,在能源转型和国家相关政策的支持下,氢能产业站上“风口”,成为资本市场炙手可热的“宠儿”。此次重塑能源勇闯港交所,能否成功?

01

80后创业

港交所有望再添一个氢能IPO

资料显示,重塑能源创始人、董事长林琦出生于1981年。从南昌大学软件工程专业毕业后,出于对汽车的热爱,林琦进入燃料电池行业,在上海神力担任客车项目组开发组长,主要负责开发燃料电池控制系统。

彼时,世界上的氢能公司寥寥无几,几乎都处于拓荒探索的阶段。2008年,上海神力制造的氢能汽车开进鸟巢一事给林琦很大触动。再后来,林琦加入上汽集团担任系统工程师,和同事驾驶一辆试制的氢燃料电池汽车,从上海出发,最西到西藏日喀则、最北到黑龙江漠河,沿途进行氢能科普和车辆路测工作。

在路测过程中,林琦发现,即使在极寒与高海拔环境,测试车也没有出现过故障。林琦认为,氢燃料电池产业化的时机已经成熟,因此他决定开始创业。

2015年9月,重塑能源在上海诞生,主要制造氢燃料电池系统。同年,佛山计划启动氢能公交项目,重塑能源拿到首批订单,借此机会切入商用车领域。

2017年,公司推出Caven系列并开始量产,同年在加拿大温哥华设立研发中心。2018年,公司在中国成立首个燃料电池汽车售后服务中心,加入国际氢能委员会,并更名为上海重塑能源集团有限公司。

2019年,重塑能源的产品出海马来西亚;2020年,常熟生产基地投产。与此同时,重塑能源发布了燃料电池系统PRISMA镜星系列,搭载了自研的燃料电池电堆。

如今的重塑能源,已具备关键零部件自研及量产能力,是中国首家实现氢燃料电池系统海外商业化的企业,也是首批加入国际氢能委员会(Hydrogen Council)的中国企业之一,旗下规模化制造工厂获得荷兰交通部(RDW)工厂审核认证证书,燃料电池系统及核心部件产品获得TÜV北德、TÜV莱茵等多家国际权威机构认证,国际业务现已覆盖美国、德国、瑞士、日本、意大利等多个市场。

重塑能源的上市之路还是颇为坎坷,今年3月,重塑能源向港交所递交的招股书宣告失效。此前,该公司曾启动科创板上市,但2021年8月主动撤回上市申请。目前,在港股上市的有中集安瑞科、亿华通、国鸿氢能、金源氢化,重塑能源有望成为港交所的下一个氢能IPO吗?

02

估值100亿

又一只氢能独角兽诞生

作为一家氢能科技企业,报告期内,重塑能源专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务,提供制氢及终端应用一站式解决方案。

通过持续提供优质产品和服务并发现和解决客户需求,重塑能源与国内外商用车制造商、汽车配件制造商和能源企业建立并保持牢固的业务关系,如宇通集团、一汽解放、杭叉集团、正泰集团、日本丰田汽车、德国大陆集团和舍弗勒集团等。

招股书显示,重塑能源是中国氢燃料电池领域内,首家同时实现自主研发及量产氢燃料电池系统、燃料电池电堆、膜电极、双极板的企业,公司拥有PEM及ALK电解产品。同时,重塑能源是中国氢燃料电池领域首家实现了专有氢燃料电池系统海外商业化应用的公司,获得了多项国际认证。

截至2024年5月31日,其氢燃料电池系统已为中国超过5900辆燃料电池汽车提供动力,该等汽车的累计行驶里程数约2.1亿公里,减少碳排放约11.69万吨。

重塑能源的收入主要来自销售氢燃料电池系统及零部件、提供氢燃料电池工程开发服务、销售氢能装备及相关零部件及其他,主要包括提供售后服务。其中,重塑能源最大收入来源为销售氢燃料电池系统及零部件,分别占2022年、2023年及2024年截至5月31日止五个月总收入的94.9%、95.8%及71.8%。

弗若斯特沙利文资料显示,按2023年氢燃料电池系统的销售输出功率计,重塑能源位居中国氢燃料电池系统市场第一,市场份额为23.8%;按2023年氢燃料电池系统的总销售额计,重塑能源位居中国氢燃料电池系统市场第三。

随着海外氢能业务的开拓,重塑能源海外市场的收入贡献不断增长。报告期内,重塑能源来自海外国家及地区的收入由2021年的约550万元增至2022年的约860万元,并进一步增至2023年的2320万元。

2021年至2024年前五个月,重塑能源的营业收入分别为人民币5.24亿、6.05亿、8.95亿和0.13亿元,相应的净亏损分别为人民币6.54亿、5.46亿、5.78亿和4.09亿元,累计亏损达21.87亿元。

从毛利率来看,重塑能源2021年-2023年的毛利率分别为11.8%、8.2%、20.1%,这一盈利水平明显低于同行亿华通。亿华通近三年的毛利率分别为37.9%、38.4%、32.5%。

可以看到,重塑能源增收不增利,公司解释称,主要由于公司业务规模持续扩大,导致开支及原材料成本增加;确认贸易应收款项重大减值损失;燃料电池系统向高功率方向的快速迭代及市场价格下跌共同导致的重大存货减值损失。

而对于2024年业绩,重塑能源预测,考虑到行业发展处于早期阶段以及公司持续加大研发开支、生产成本等支出,以获取市场份额,提高产品竞争力,预计2024年公司将录得净亏损。

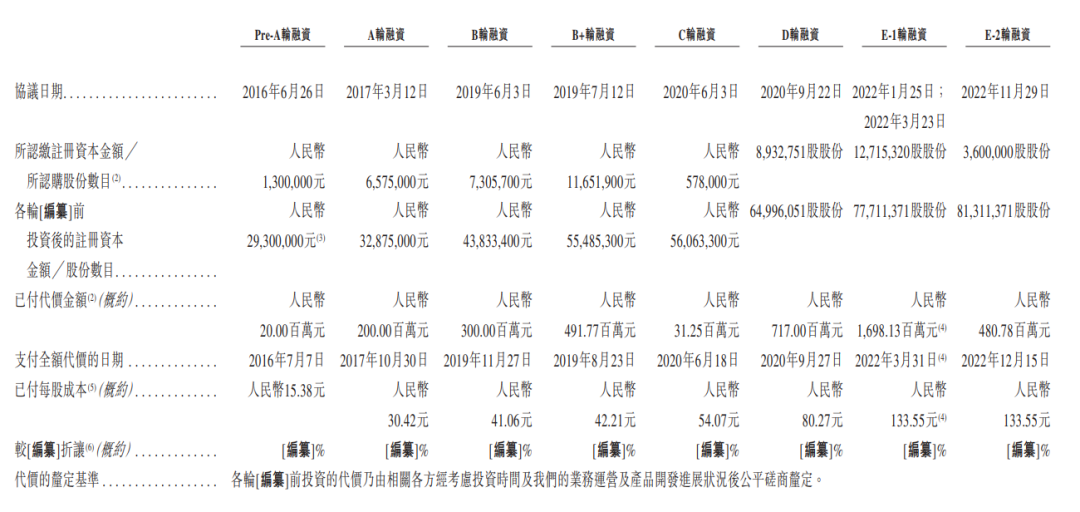

一路走来,重塑能源获得一众VC/PE的青睐。招股书显示,自成立以来,重塑能源合计进行了8轮融资,累计融资金额超过39亿元,投资方阵容相当豪华,包括红杉中国、高瓴、中银、中国石化、一汽、宇通、君联资本等。

成立伊始,除了林琦个人,出资的还包括鸿运氢能。2017年重塑能源同年完成Pre-A轮融资及A轮融资,募集资金约2.2亿元,该A轮融资主要由春阳资本及惠洋资本进行认购。

B轮融资重塑能源再度引入了君联资本、挚信资本、博华资本、三行智祺等一众知名机构。2019年8月,重塑能源迎来一个重要股东。中石化资本以5亿元投资进入B轮融资,增资完成后持有重塑能源21%的股份。

2020年,重塑能源先后完成了C轮和D轮融资,获得投资约7.48亿元,其中包括日本丰田集团的核心企业丰田通商。另外,宇通集团通过郑州云杉投资入股,水木氢源、凯辉基金也来了。

2022年,重塑能源启动了E轮融资,是公司有史以来最大金额的融资轮次,募集约21.78亿元,股东包括红杉、高瓴、国家制造业基金、中津创新、浙民投、杭州金投、嘉兴氢能、苏州众恒以及大客户宇通客车和一汽解放等二十多家国内知名机构。

截至2022年11月的E-2轮融资后,按133.55元的每股价格计算,集团的估值达到108.6亿元,跻身“独角兽”行列。

03

大力推进氢燃料电池商业化

作为一种清洁、高效的优质能源载体,氢能可以广泛应用于汽车、轮船、飞机等交通工具,甚至能作为航天燃料,也可以应用于发电、供热;而氢气本身,还可以用于炼钢或制造甲醇、氨、航空煤油等化工产品。

2019年3月,氢能首次被写入我国《政府工作报告》,今年两会《政府工作报告》中也指出“加快前沿新兴氢能、新材料、创新药等产业发展”。国家发展改革委、国家能源局等部委先后出台多个配套规划和政策,推动氢能研发、制备、储运和应用链条不断完善。国家《氢能产业发展中长期规划(2021-2035年)》指出,到2030年,要形成较为完备的氢能产业技术创新体系、清洁能源制氢以及供应体系。

这一系列举措的出台,给了氢能企业们莫大的信心。氢能产业链可细分为上游氢的制取、中游氢的储存、运输及加氢以及下游氢的应用三大环节。

当前推动氢能产业落地的进程中,中国央企占据了重要位置。一组数据显示,在国务院国资委监管的97家央企中已开展氢能相关业务或布局的达到45家,占央企总数的46%。其中,能源电力、煤炭、电气、石油化工、航天科技、船舶制造等行业的央企,开展氢能业务的超九成,如赫赫有名的中国石化、国家电投、中国能建、中国电建、三峡集团、中船重工、中国航天科技集团、中煤集团等。

据预测,我国氢能产业规模到2060年将达到4.6万亿元。单从氢燃料电池系统装机量市场来看,工信部、中商产业研究院统计数据显示,2022年上半年,业内占比前五的企业分别为国鸿氢能、亿华通、重塑能源、国电投和东方电气,其中国鸿氢能以30%的市场占比排名第一,亿华通市场占比为24%,排名第二;重塑能源、国电投、东方电气三家公司的占比分别为7%、6%、5%。

氢燃料电池系统及氢能装备等氢能相关产品成功商业化的前提是技术创新,在技术更迭中不断实现降本增效,协同发力才能快速推进其商业化进程。

但由于我国氢能市场仍处于早期发展阶段,想要大规模实现商业化尚且还有一段距离。例如,燃料电池电堆的高成本问题亟待解决。在燃料电池电堆产业链中,上游碳纤维、镍、铬涂层金属以及铂金贵金属等材料的稀缺直接导致中游催化剂、双极板、质子交换膜等关键部件的成本居高不下。

回归到产业现实,对于民营企业来说,当前正处于资本寒冬,同时还要面临市场需求开始疲软等问题。可见,我国正在氢燃料发展之路的上坡中艰难前行。若此次,重塑能源能成功登陆二级市场,打通融资渠道,有了造血能力后,可以投入资金搞研发、拓展产业链。

不过,重塑能源也在招股书中表示了自身的隐忧,与电动汽车充电基础设施相比,中国加氢站的普及程度及相关基建的发展仍然滞后,除燃料电池汽车市场外,一些商用车制造商日后甚至可能将业务重心转向发展电动汽车。此外,市场快速演变以及替代产品或科技(如纯电动汽车及混合动力车) 的推出也可能对其业务及前景造成无法预料的不利影响。

氢能不仅仅是一门生意,国家经济要提高能源的利用效率,走可持续发展路径,必须大力发展新能源产业,尤其是清洁能源产业。当下,氢能产业链上的每一个玩家,都需要面对来自产业发展初期的压力和挑战,但也是中国氢能企业们的黄金时代。未来,氢能巨大的市场蓝图大幕正徐徐展开,只是,所有玩家们都需要精心耕耘,方能在时机到来之际,大展拳脚。