《港湾商业观察》施子夫 王璐

在今年IPO严查之际,A股递表的热情有所冷却,9月末,武汉新芯集成电路股份有限公司(以下简称,新芯股份)向科创板递交了招股书,成为“科八条”后第二家获得受理的科创板IPO项目,也是沪市今年以来第二家获受理的IPO企业。

作为半导体行业企业,新芯股份此次的48亿元巨额募资吸引了外界关注,其两大项目投入高达310亿元。然而,至少在业绩层面来看,新芯股份波动较大,尤其是2023年净利润腰斩下滑。

发展机遇与困难挑战似乎并肩而行,新芯股份上市之路能否顺利?

净利润和毛利率大降

招股书显示,新芯股份是国内领先的半导体特色工艺晶圆代工企业,聚焦于特色存储、数模混合和三维集成等业务领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。

在特色存储领域,公司是中国大陆规模最大的NOR Flash制造厂商,拥有业界领先的代码型闪存技术,制造工艺涵盖浮栅(Floating Gate,又称ETOX)型与电荷俘获(Charge Trap,又称SONOS)型两种主流结构。公司在浮栅工艺上制程节点涵盖65nm到50nm,其中50nm技术平台具有业内领先的存储密度;在电荷俘获工艺方面为客户一代码型闪存(产品A)全球唯一晶圆代工供应商。

在数模混合领域,公司具备 CMOS图像传感器制造全流程工艺,拥有多年稳定量产的BSI工艺和堆栈式工艺,技术平台布局完整、技术实力领先;公司12英寸RF-SOI工艺平台已经实现55nm产品量产,射频器件性能国内领先,广泛应用于智能手机等无线通讯领域。

在三维集成领域,公司拥有国际领先的硅通孔、混合键合等核心技术,公司双晶圆堆叠、多晶圆堆叠、芯片-晶圆异构集成以及硅转接板技术应用不断拓展。截至2024年3月末,公司共拥有两座12英寸晶圆厂。

2021年-2023年及今年一季度(报告期内),新芯股份实现营业收入分别为31.38亿元、35.07亿元、38.15亿元和9.13亿元,归母净利润分别为6.39亿元、7.17亿元、3.94亿元和1486.64万元。

不难看出,公司呈现了增收不增利态势,尤其2023年归母净利润下滑严重,此外公司毛利率也出现了大幅下滑趋势。

新芯股份表示,报告期内,公司营业收入整体呈现增长趋势,主要得益于产品种类及应用领域丰富、战略客户合作深入、公司产能扩张、持续推进产品研发及迭代升级等因素。随着营业收入规模的上升,公司营业成本也有所增加。报告期内,公司归属于母公司所有者的净利润受行业周期性影响,呈现出一定的波动。

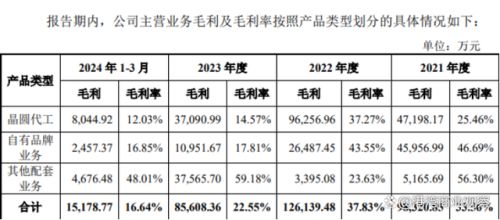

同一时期,公司毛利率分别为32.11%、36.51%、22.69%和16.64%,三年一个季度下滑了15.47个百分点。更细观察公司三大业务毛利率走势来看,也都承压显著。

报告期内,晶圆代工毛利率分别为25.46%、37.27%、14.57%和12.03%;自有品牌业务毛利率分别为46.69%、43.55%、17.81%和16.85%;其他配套业务毛利率分别为56.30%、23.63%、59.18%和48.01%。

公司解释称,2023年,公司晶圆代工的毛利率较2022年下降22.71个百分点,主要系一方面公司产能增加,新产能处于爬坡阶段,同时受行业周期性波动影响,产能利用率较上年度下降,另一方面受产品结构调整,单位成本较高的图像传感器全流程晶圆代工占比增加,导致2023年晶圆代工的单位成本上涨。

同时,新芯股份毛利率从2022年开始也弱于同行业可比公司平均值。截至一季度,弱于可比公司平均值5.43个百分点。

著名经济学家宋清辉表示,新芯股份营收增长不错,但净利润和毛利率却大幅下滑,这显然会令投资者担心,监管层也可能就公司业绩大幅下滑进行问询。作为半导体相关产业,公司不可避免将受到行业周期性的影响,而公司如何最大程度减轻不利因素,这也决定了公司的核心竞争能力,至少目前来看,新芯股份还有较大提升空间。随着公司即将登陆资本市场,今后更应该避免业绩大变脸的情况发生。

去年分红5亿,研发费用率弱于同行

众所周知,半导体领域的竞争历来激烈,而研发能力又至关重要。招股书中,公司也表示,近年来,不断加大新技术、新产品的研究与开发,研发投入保持较高水平。

报告期各期,公司研发费用金额分别为1.93亿元、2.33亿元、2.62亿元及6865.82万元,占营业收入比例分别为6.16%、6.65%、6.86%和7.52%。

虽然研发费用及费用率不断提升,但仍然弱于行业平均值的10.80%、8.71%、11.93%和13.03%,即便剔除芯联集成后平均值也分别为7.49%、7.12%、9.14%和9.41%。

应收账款方面,报告期各期末,公司应收账款账面价值分别为6.22亿元、5.41亿元、4.46亿元和3.37亿元,占各期流动资产的比例分别为16.08%、10.53%、9.89%和4.21%,呈逐年下降趋势,主要系公司收取部分战略客户预付款项并抵扣部分款项,减少了应收账款;此外,公司在营业收入增长的同时加大客户信用期管理及应收账款回收力度。

此外,同一时期,公司存货跌价准备金额分别为3125.87万元、9478.30万元、1.52亿元和1.31亿元,占当期存货余额的比例分别为4.09%、6.53%、10.87%和9.40%,整体呈现上涨趋势。其中,2023年末和2024年3月末,公司的存货跌价计提比例较高,主要系受下游市场波动影响,公司部分产品售价出现一定的下滑,使得期末预计可变现净值减少,存货跌价准备计提相应增加。

受存货跌价损失的影响,新芯股份资产减值损失金额分别为692.55万元、6800.94万元、1亿元和3060.42万元。

新芯股份此次计划募集资金48亿元,其中43亿元用于12英寸集成电路制造生产线三期项目,该项目总投资280亿元;5亿元用于特色技术迭代及研发配套项目,该项目总投资30亿元。

值得关注的是,截至招股说明书签署日,长控集团直接持有新芯股份68.19%的股份,系控股股东。长控集团的股权结构较为分散,结合长控集团的历史沿革、公司章程、董事高管提名及任命情况、股东会和董事会对重大事项的表决结果、内部治理结构及日常经营管理决策,长控集团不存在实际控制人,因此发行人不存在实际控制人。

据天眼查显示,长控集团全称为长江存储科技控股有限责任公司,其第一大股东为湖北长晟发展有限责任公司,持股28.5636%;第二大股东为武汉芯飞科技投资有限公司,持股27.2826%。

同样净利润大降的2023年,新芯股份现金分红了5亿元,除此之外报告期内再无分红。

宋清辉指出,新芯股份分红显得颇为异常,在2021年和2022年营收和净利润都表现不错的时候没有分红,反而在2023年净利润“最差”时巨额分红,这也超过净利润1亿多,较大的可能是公司提前为2024年递表做准备,先巨额分红有利于股东收益。即便此次上市募资没有补流情况,但业绩下滑时还如此巨大分红,可能也将引发投资者与监管机构质疑。(港湾财经出品)