文丨文斯

编辑丨张桔

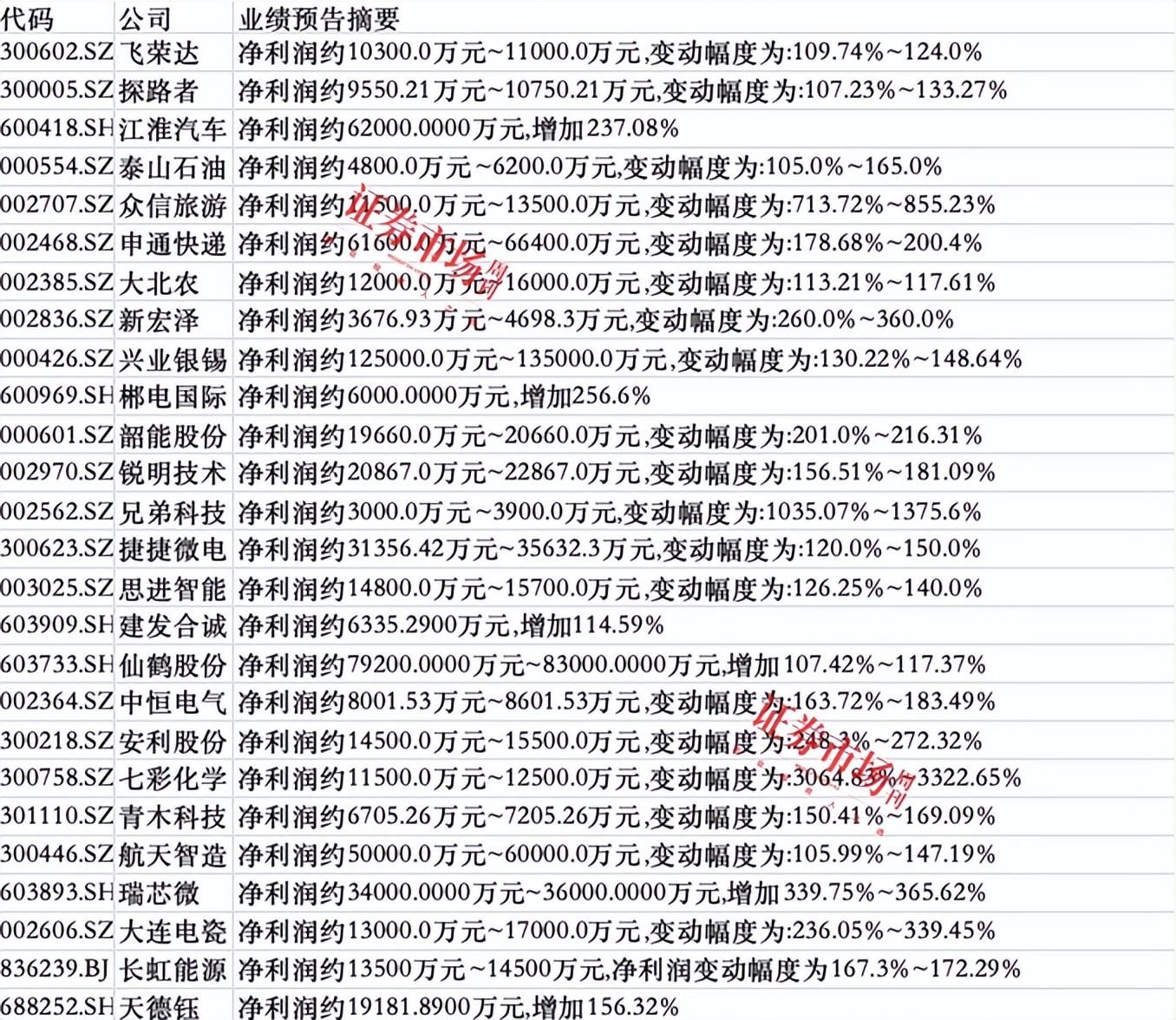

截至10月17日,A股共有192家上市公司发布前三季度业绩预告,其中171家公司预增,47家公司业绩翻倍。

在171家业绩预增的公司中,七彩化学、兄弟科技、国航远洋、众信旅游和晶和集成数据亮眼,预计净利润分别增长30-33倍、10-13倍、9-10倍、7-8倍和7-8倍。

不过在业绩预增的公司中,有些公司扣除非经常性损益后依然亏损,如兄弟科技。此外,身处同一赛道中的不同公司,也能呈现出数据上的冰火两重天,如桂林旅游和众信旅游都在旅游行业,桂林旅游的净利润为负增长,预计同比下降67.05%。对比看,众信旅游前三季度业绩预增超七倍。

表1:47家三季报预告净利翻倍的公司

资料来源:本刊据Wind整理

七彩化学扭亏为盈

扣非后净利润增长为7-8倍

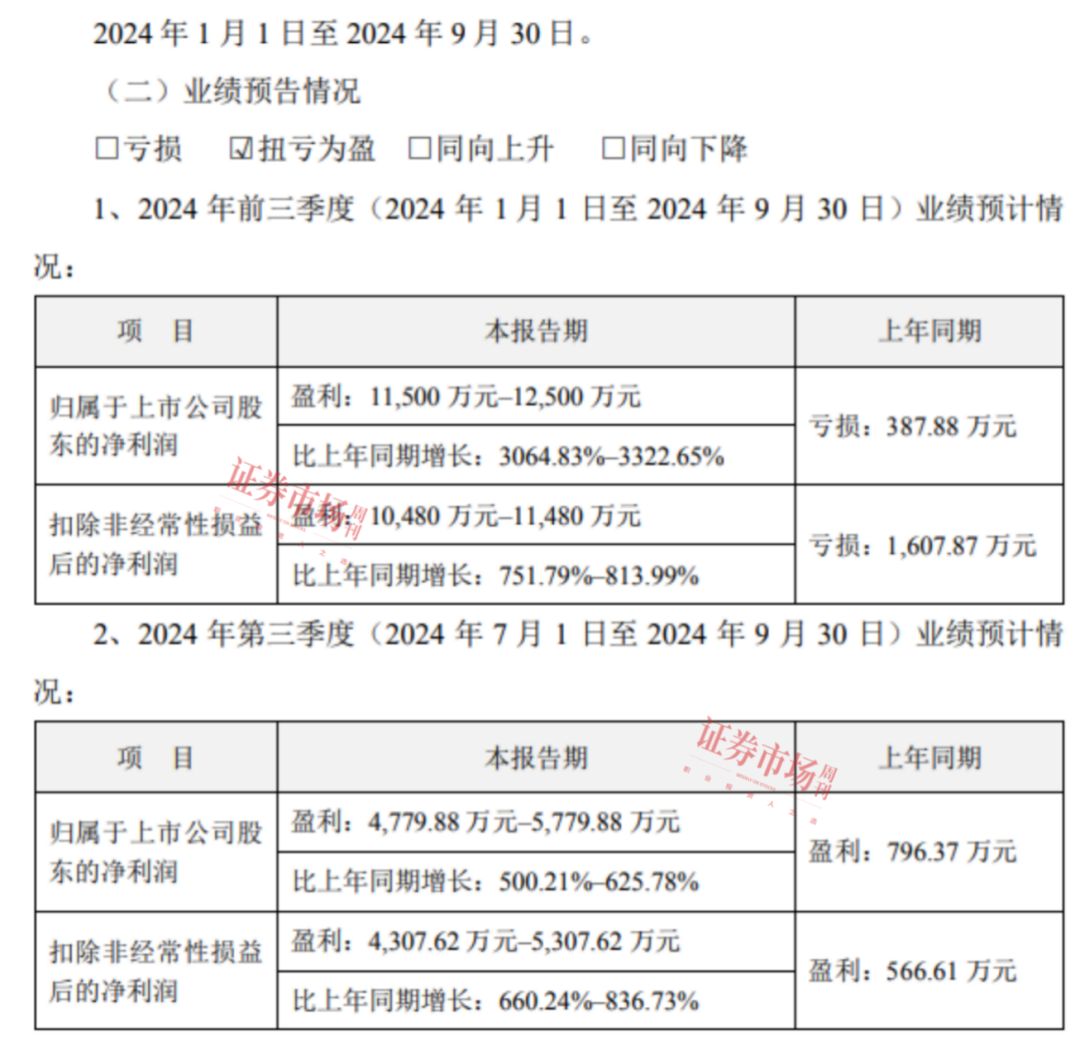

以其中的七彩化学为例,该公司的前三季度和第三季度数据均很靓眼;究其原因与低基数有关,因为去年同期,公司的净利润出现亏损;且在净利30倍的增长中,非经常性损益占据了一定比重。

通过该公司前三季度业绩预告可以看出,前三季度公司归属上市公司股东的净利润为盈利11500万元-12500万元,比上年同期增长3064.83%-3322.65%。若扣除非经常性损益,净利润为10480万元-11480万元,比去年同期增长751.79%-813.99%。

其中,非经常性损益主要是由计入当期损益的政府补助、其他非流动金融资产分红收益以及单独进行减值测试的应收款项减值准备转回构成。

表2:七彩化学前三季度业绩预告公告

通过对比公司过往的财报可以看出,七彩化学真正扭亏是在2023年2季度。此前,其在2022年至2023年1季度的区间内都呈现亏损状态。

在预告中,公司表示报告期内通过加强市场拓展、把握行业新机遇、灵活调整销售策略,并注重技术创新与产品应用研发等多方面的努力,实现了经营业绩的恢复与增长。高性能有机颜料产品的产销量显著增长,综合毛利率提升。同时,新材料产品的成功落地也进一步提升了公司的整体经营质量。

回看公司的机构持仓变化,今年一季度仅有3家,到二季度末,机构持仓增加至38家。

表3: 七彩化学机构进出一二季度变化情况

资料来源 :同花顺交易软件

业绩增10倍

国航远洋“货真价实” 兄弟科技扣非后仍亏损

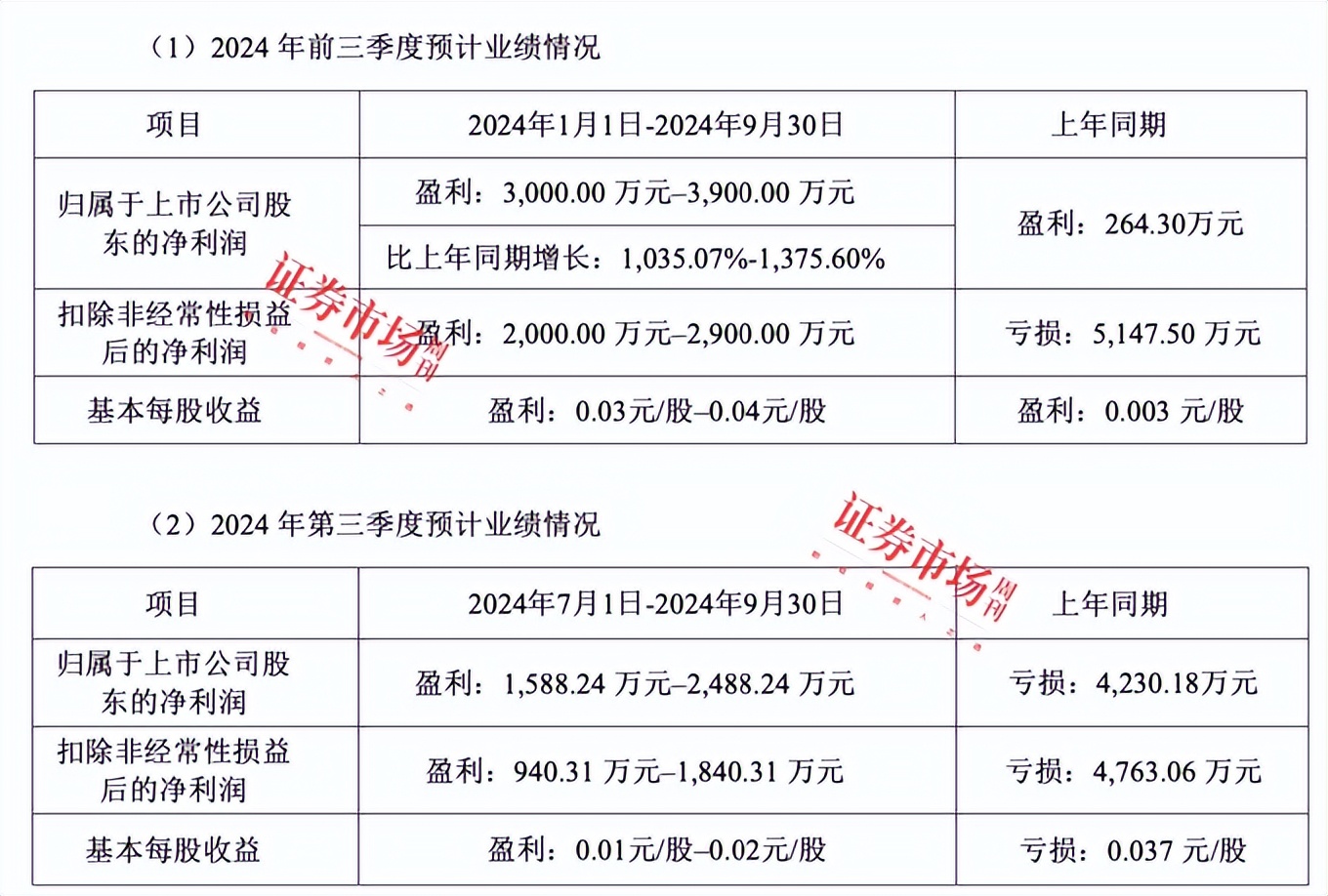

在净利润增10倍的公司中,同样也存在着扣非后收益大幅下降的公司。比如兄弟科技,公司的业绩预告中提到,2024年前三季度业绩增长主要系公司部分维生素产品价格上涨、销量增加及部分产品的存货跌价准备计提减少所致。如果扣除非经常性损益,公司前三季度和整体三季度都是亏损状态。

表4:兄弟科技三季度业绩预告公告

相对而言,国航远洋的净利10倍增长似乎更为货真价实。回看国航远洋的财报可以发现,公司业绩改善发生在今年的第一季度。

在今年的三季度业绩预告中,国航远洋表示业绩重大变化的原因是:

2024年年初至9月23日BDI 均值为 1841.90 点,同比去年同期 BDI 均值1155.05点,大幅上涨 59.47%,其中波罗的海·巴拿马型船指数(BPI)四线2024年年初至9月23日平均期租金为13948.58 美元/天,同比去年同期的10367.57美元/天上涨幅度为34.54 %。

2024 年是公司运力结构升级调整及管理运营优化的重要一年,通过下述相关措施取得显著成效:

1、由于公司的外贸运价和BDI指数密切相关,公司积极布局外贸运营航线,将大量具备外贸经营能力的运力投入到运价更具优势的外贸航线,BDI 的上涨给外贸运价带来较好的提升和预期。

2、公司将一些在国内缺乏竞争力但在海外更有优势的船型通过技术改造转移到外贸航线,以优化运力结构和增加收益,其中内贸船“国电7”成功升级改造为内外贸兼营船舶,并于8月中旬正式投入外贸航次。

3、2022年12月上市以来,公司已启动“12+4”艘新造船计划,截至2024 年9月24日,已有三艘新建船舶投入营运,三艘新造船在节能减排、船舶智能化数字化方面均有优异表现,到今年年底,公司预计另有三艘新造船投入营运。

公告还指出,通过上述运力结构升级调整措施并结合内部压缩营运成本和管理费用等多项举措,使得 2024 年前三季度业绩提升显著。随着 2024 年全球经济预期向好,航运市场正在迎来上升周期,BDI 指数近期走势反映了干散货运输正在迎来四季度的季节性旺季。

同时,由于国内沿海老旧船在国家“设备更新”政策引导下逐步出清,同时运力减少,内贸运价有望提升。

同在旅游行业

出境游持续向好,国内游仍在恢复期

在已经公布的三季报预告中,有两家旅游公司的业绩预告颇受关注:其中一家是桂林旅游,预告显示,公司前三季度净利润约1200.0万元,变动幅度为-67.05%;另一家公司为众信旅游,预告显示公司前三季度盈利11500 万元-13500 万元,比上年同期增长713.72%至855.23%,扣非后盈利10,500 万元-12500万元,比上年同期增长927.86%至1123.64% 。

而同样身处旅游行业的两家公司,为何所交出的成绩单反差如此之大呢?这从两家公司的业绩变动原因说明可见一斑。

据桂林旅游公告中显现的业绩变动原因说明:1、2024 年 1-9 月,公司游客接待量约466万人次,同比下降约3%;实现营业收入约 34210万元,同比下降约6.67%。2、2024 年1-9 月,公司投资收益同比减少约 2270 万元。

3、公司独资子公司桂林资江丹霞旅游有限责任公司2024年7月2日收到桂林丹霞温泉旅游有限公司第二次破产财产分配的现金445.43万元,增加公司本年度归属于上市公司股东的净利润445.43万元,为非经常性损益。4、本年度公司独资子公司桂林漓江大瀑布饭店有限责任公司收到2023年“秋冬游广西”住宿优惠活动政府补助资金302.88万元。增加公司本年度归属于上市公司股东的净利润302.88万元,为非经常性损益。

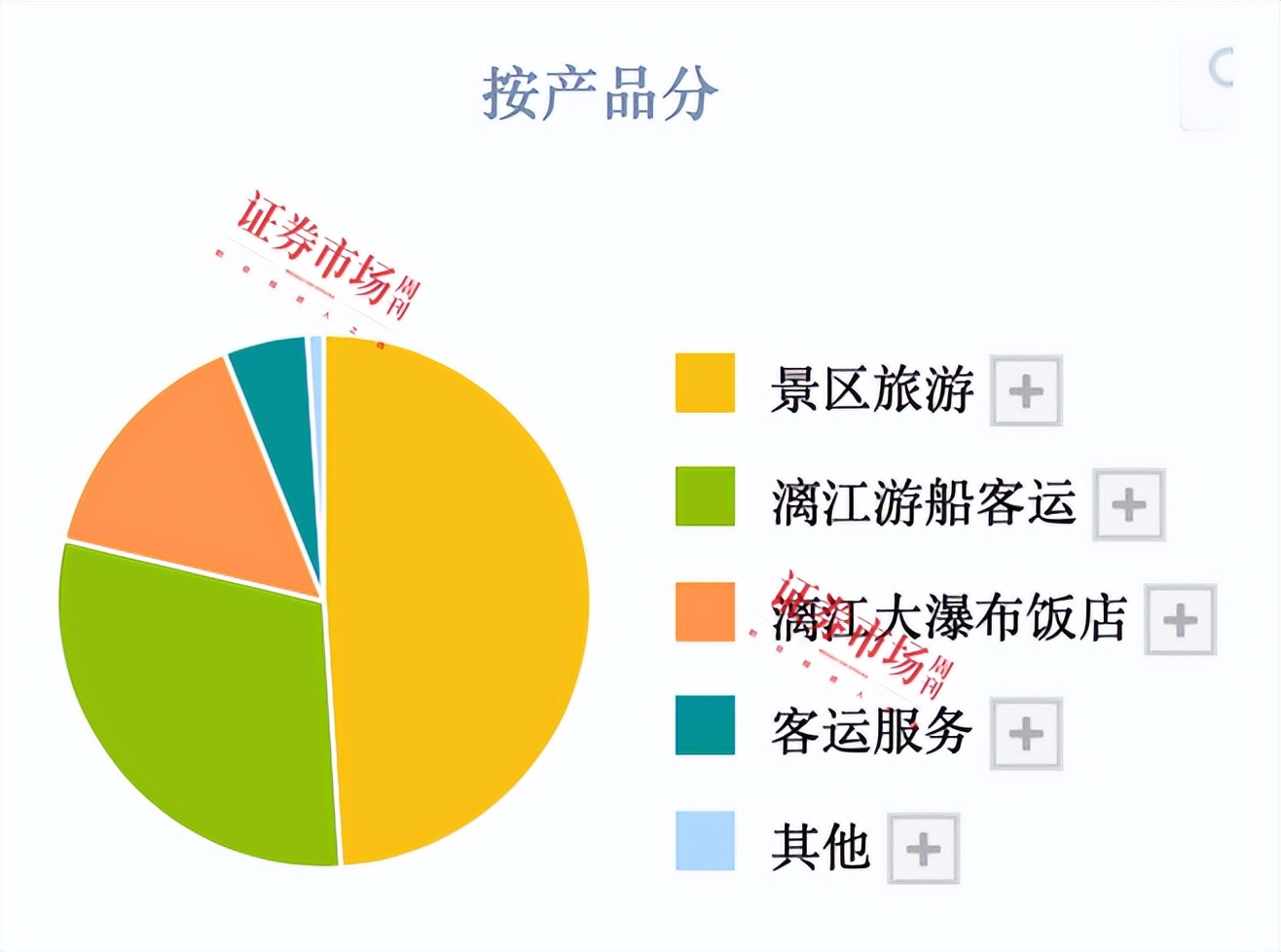

通过经营分析可以看出,以桂林漓江风景区为主的景区旅游收入占到桂林旅游营收的半壁江山,利润占比在七成左右。旅游人数下降是净利下降的直接原因。

图1:桂林旅游的营收构成

资料来源:同花顺

图2:桂林旅游的利润构成

资料来源:同花顺

虽然同为景区旅游的张家界和黄山旅游目前还没有披露三季度业绩预告,但通过两家公司的一季报和半年报可以看出,同比依然是负增长。由此不难推断,国内的旅游行业还处在逐步恢复的过程之中。

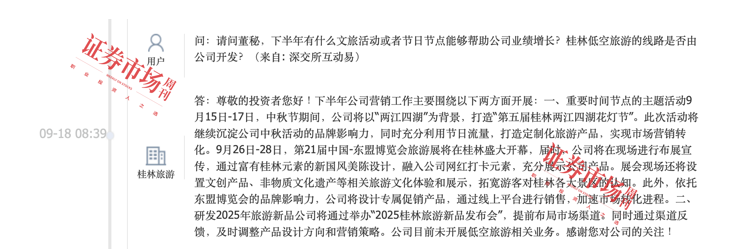

在投资者互动中,桂林旅游也表示,下半年公司营销工作主要围绕以下两方面开展:一、重要时间节点的主题活动9月15日-17日的中秋节期间,公司将以“两江四湖”为背景,打造“第五届桂林两江四湖花灯节”。二、研发2025年旅游新品公司将通过举办“2025桂林旅游新品发布会”,提前布局市场渠道。

图3:桂林旅游与投资者互动

资料来源:同花顺

相比国内游,出境游先行复苏。

众信旅游就是做专业的出境游运营商,在业绩预告的经营业绩和财务状况情况说明中,公司表示:2024年,旅游行业快速恢复,随着多国免签政策和国家便民利企出入境政策的不断优化,出入境旅游持续升温,国民旅游消费潜力和意愿得到进一步释放,旅游经济持续向好。

报告期内,随着传统旅游旺季的到来,暑期旅游市场规模强劲复苏,公司凭借深耕多年的行业经验,精准把控市场动态,积极应对市场新变化,通过优化产品结构、拓宽目的地资源、推进产品与渠道创新、提升运营质量与效率等措施不断提高市场竞争力和盈利能力。

众信旅游在今年上半年同比实现扭亏。原因也是随着国家便民利企出入境政策的不断优化,出入境游市场活力得到有效激发,旅游产业全链路数智化实现高质量协同发展。

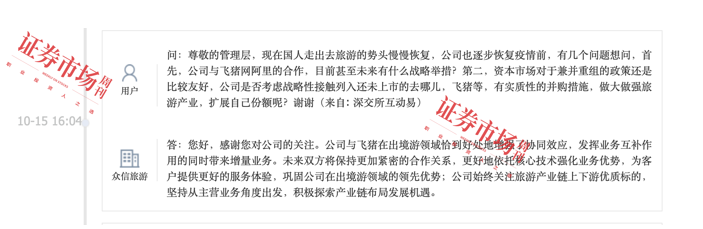

在与投资者互动中,该公司表示会坚持从主营业务角度出发,积极探索产业链布局发展新机遇。

图4:众信旅游与投资人互动

资料来源:同花顺

另在10月17日召开的中国出境旅游交易会上,众信旅游高管表示,中国出境游市场复苏呈现出由近到远逐步释放的特点,游客的需求从简单的旅行观光向追求品质、感受当地文化、了解目的地历史人文等方向转变。作为众信旅游零售业务品牌,众信优游目前拥有超过2000家门店,并计划于2026年底在全国范围内达到超5000家零售门店。

Wind资讯显示,在9月2日机构调研中,众信旅游被问到2024年度是否有分红计划。公司表示已制定了《众信旅游集团股份有限公司未来三年(2023-2025年)股东分红回报规划》,并已经公司股东大会审议通过。未来,公司将在客观条件允许的情况下积极开展分红派息工作,进一步与全体股东共享公司经营发展成果。

(文中提及个股仅作举例分析,不作投资建议。)