上周,京东针对双11开了场发布会,知名脱口秀演员杨笠作为嘉宾出席,居然引发了一场京东金融的“挤兑”乌龙,甚至还有财经大V以京东的资产说明安全性,这简直就是“用明朝的剑斩清朝的官”。

或许会有大量用户因为不满“杨笠出席活动”而赎回理财产品,而被网友称之为“挤兑”,但即便有挤兑,被挤兑的也不是京东金融,而是京东金融代销、导流的各种理财产品以及合作的各类金融机构。

“CPU”是不是有点瓦特了?别急。

首先要知道理财的本质,与用户投资资金对应的一定是资产,这些资产是谁的呢?不重要,重要的是这些资产是由谁来经营、售卖的,就是我们熟知的银行、保险、券商、基金等等持牌金融机构。

其次,要知道京东金融在理财过程中担任的角色,它不是用自己的资产给自己融资,也不是作为经营、售卖资产的金融机构,而是一个有金融牌照的理财平台或者流量平台,它卖的是流量和打包好的理财产品。

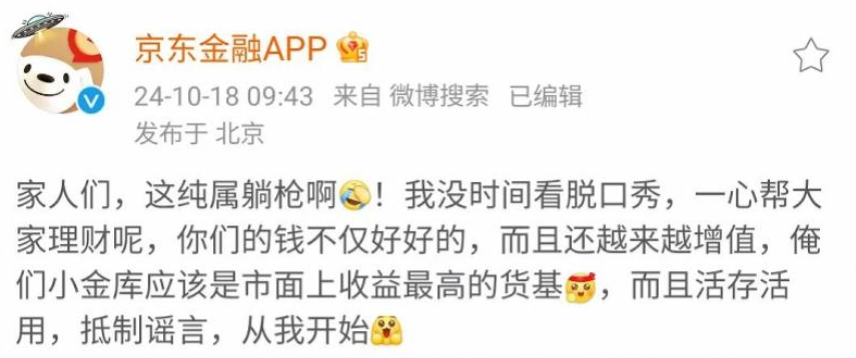

以风口浪尖上的小金库举例,用户在买入的时候会看到一个选择货币基金的界面,里面有某某货币基金一大堆可以让用户选择,当然货币基金不是资产,这些货币基金最终会流入银行,银行才是经营底层资产的主体。

所以,无论赎回理财产品的是一个用户、一百万用户、还是一亿用户都不是对京东金融的“挤兑”,而是挤兑经营底层资产的金融机构。

最后,本次“挤兑谣言”的起源,那张声称京东金融理财产品巨额提现无法赎回的截图,已经被《界面新闻》证实为“非京东金融界面”,所谓的“挤兑”更加子虚乌有。

微观上的原因是:这些理财用户都是京东金融过去十多年累积得来,无论是因为杨笠还是因为“挤兑”的谣言,都是用户和业务的流失,这不是明晃晃的割京东金融的肉去“资敌”吗?

宏观上的原因就要上高度了:金融系统是一个十分复杂的存在,可以说“铁索连舟”,如果越来越多的用户因为“挤兑”谣言而恐慌,如果任其发酵,那可能真的要有一部分中小金融机构要受到影响;中小金融机构受到的影响如果任其发酵,那么大型金融机构会不会受到影响?

京东对于媒体回应也表达了这个态度,他们提到“在网上发表煽动性言论,并恶意煽动用户去‘挤兑’,涉嫌违反国家相关法律法规、扰乱金融市场秩序、影响金融系统稳定。”

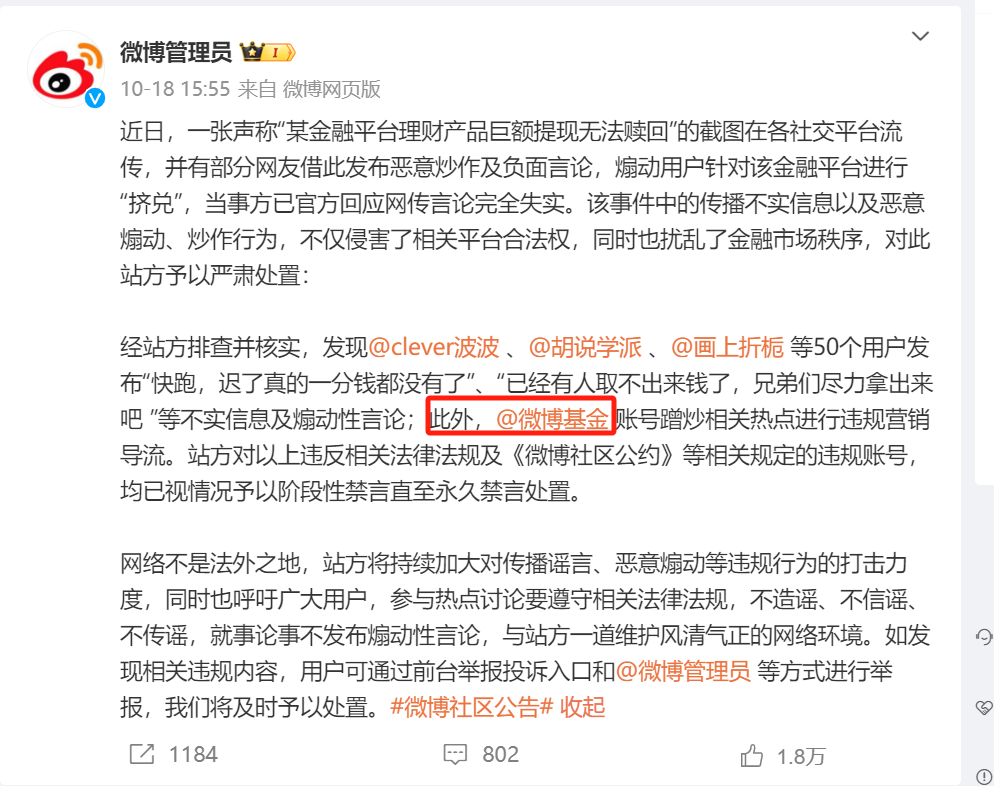

所以本次事件可以看到,微博管理员也亲自下场帮忙辟谣,并表示:“经核实,该言论完全失实,且已对相关平台合法权益造成侵害,同时扰乱了金融市场秩序。"甚至把自家的微博基金都给禁言了。

不过,宏观上的风险大概率不会发生,即便京东金融上真的有“挤兑”,用户赎回的资金难道会以现金形式存放在家里或者直接消费掉吗?最终还是要通过各种方式投放到金融市场中,其中一大部分还是“资敌”了。

只是,出于对风险的防微杜渐,此次“挤兑”谣言和乌龙要快速平息掉。

对于杨笠。和我一样的男同胞们,人家说我们“普通又自信”就说呗,自信还又错了?我们努力不普通就好了。