更多创富机遇,请关注IPO蜜姐笔记!

撰文|蜜妹

这是@闺蜜财经的第1917篇原创

平安银行最近似乎不太平安。

早前陷入信用卡中心总裁“失联”风波。最近三季报发布,数据也是有点“纠结”:一方面营收下滑幅度不小,另一方面利润又略有增长。

平安银行,到底怎么样?

01

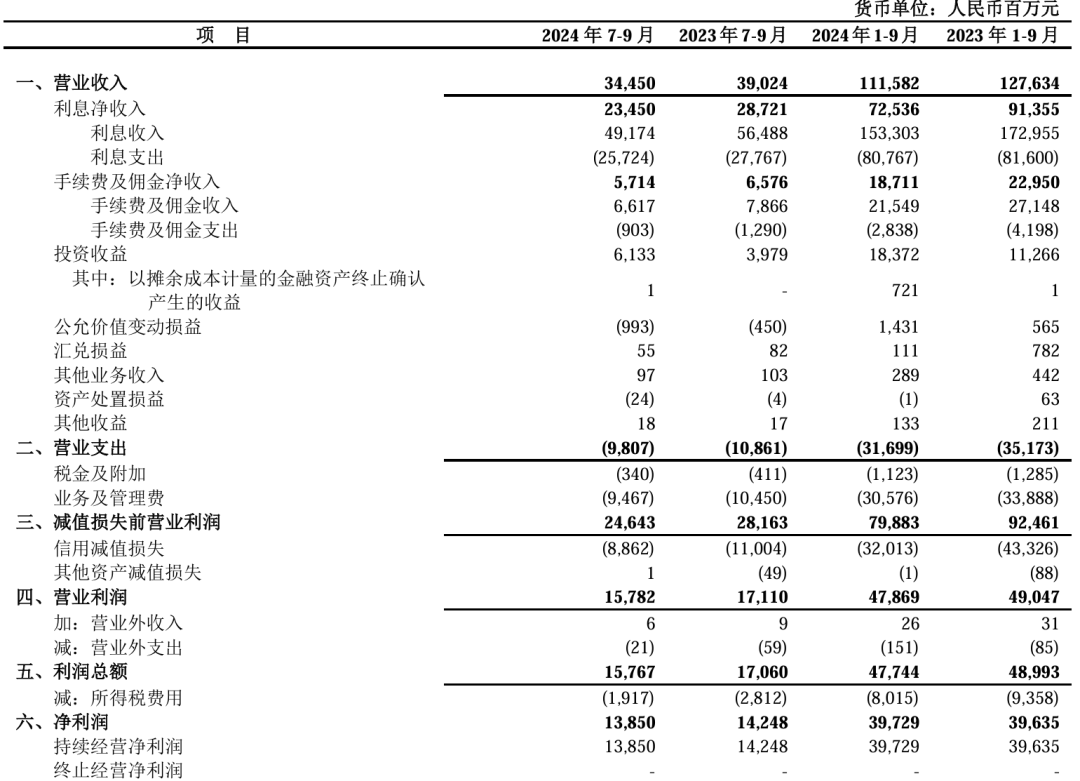

2024年三季报数据显示,平安银行实现营业收入1115.82亿元,同比下降12.6%,比去年同期7.69%的降幅进一步扩大,主要是受持续让利实体经济、调整资产结构等因素影响。

财报显示,2024年前三季度,平安银行利息净收入有较大幅度下降,从去年同期的913.6亿元降至725.4亿元,降幅约20.6%。

手续费及佣金净收入降幅也不小,从去年同期的229.5亿元下降至187.1亿元,降幅约18.47%。

此前中泰证券研报预测,预计前三季度上市银行营收同比下滑2.4%,净利润同比增长0.6%。

还值得注意的是,减弱平安银行营收降幅的主要是公允价值变动收益及汇兑损失这块,前者从去年同期的5.65亿元增长至14.31亿元;后者从7.82亿元缩窄至1.11亿元。也就是说实际上平安银行的主营业务降幅比营收整体降幅要大。

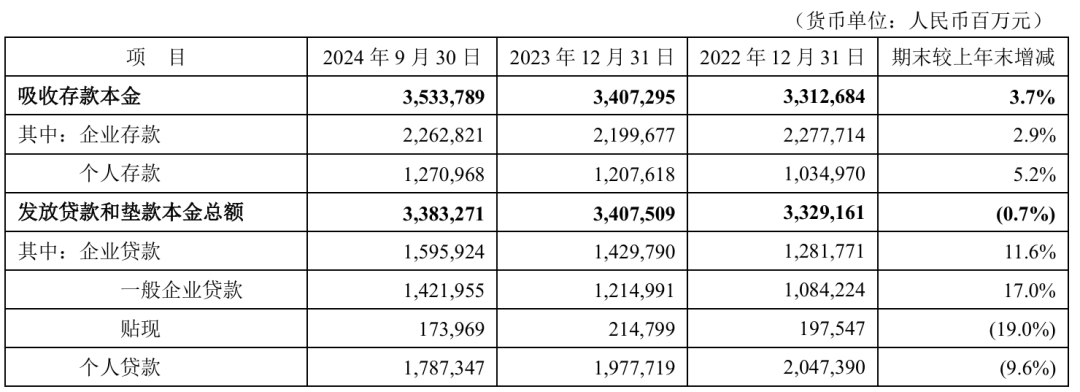

贷款业务方面,截至2024年9月末,平安银行个人贷款余额17873.47亿元,较2023年末下降9.6%,其中抵押类贷款占比61.8%。

上述个人贷款中:

住房按揭贷款余额3125.37亿元,较上年末增长3.0%;

信用卡应收账款余额4530.88亿元,较上年末下降11.9%;

消费性贷款余额4768.92亿元,较上年末下降12.5%;

经营性贷款余额5448.30亿元,较上年末下降11.4%。

比较亮眼的是汽车金融贷,2024年9月末,平安银行汽车金融贷款余额2870.66亿元,1-9月个人新能源汽车贷款新发放419.68亿元,同比增长54.8%。

企业贷款则有增长,截至9月末平安银行企业贷款余额15959.24亿元,较上年末增1.6%;企业存款余额22628.21亿元,较上年末增2.9%。

存款业务来看,截至今年9月末平安银行个人存款余额12709.68亿元,较上年末增5.2%;代发及批量业务带来客户存款余额3403.74 亿元,较上年末增13.8%;个人存款日均余额12552.52亿元,较去年同期增11.3%。

企业存款增速略低,从去年末的21996.77亿元增长到22628.21亿元,增幅约2.9%。

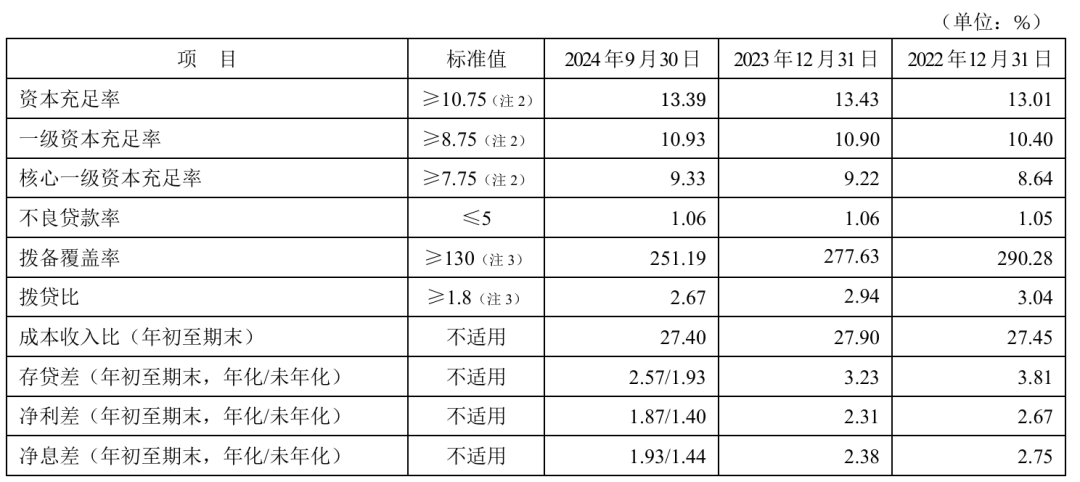

在今年存、贷款利率普降的行情下,平安银行存贷差、净利差、净息差仍下滑,分别为2.57%、1.87%、1.93%,去年同期上述三个数据分别为3.34%、2.41%、2.47%。

02

营收下滑,但前三季度平安银行利润微增,归属净利润397.3亿元,同比增长0.24%;扣非净利润397.5亿元,同比增长0.45%。

蜜妹看了下,主要有以下几点原因。

其一,平安银行前三季度的营业支出大幅下滑18.93%,这和该行主营业务的下滑程度差不多,而公允价值收入和汇兑损失这两项属于没有成本的,所以导致其营业利润降幅缩窄。

其二,前三季度平安银行的个人所得税开支同比下滑14.35%,这其实也是因为主营业务同比下滑所致。

所以总结来看,平安银行净利润能微涨的主要原因就是公允价值收入增加和汇兑损失缩窄……

资产质量方面,截至2024年9月末,平安银行不良贷款率1.06%,与上年末持平,其中,企业贷款不良率0.66%,较上年末上升0.03个百分点;个人贷款不良率1.43%,较上年末上升0.06个百分点。

期内平安银行逾期贷款余额占比1.54%,较上年末上升0.12个百分点。

在贷款五级分类中,截至三季度末,平安银行关注类贷款占比从去年末的1.75%上升至1.97%,增幅达11.5%,规模则从去年末的597.32亿元增至666.26亿元,侧面说明改行资产质量仍有一定压力。

03

重点来看看房地产行业贷款情况。

三季报显示,截至2023年9月末平安银行房地产相关实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计2741.58亿元,较上年末减少100.38亿元;

理财资金出资、委托贷款、合作机构管理代销信托及基金、主承销债务融资工具等不承担信用风险的业务余额合计766.83亿元,较上年末减少41.12亿元。

其中承担信用风险的涉房业务主要是对公房地产贷款余额2518.79亿元,较上年末减少34.43亿元。其中房地产开发贷801.17亿元,占发放贷款和垫款本金总额的比例为2.4%,平均抵押率43.6%。

不承担信用风险的涉房业务主要是合作机构管理代销信托及基金333.98 亿元,较上年末减少6.87 亿元,其中底层资产可对应至具体项目或有优质股权质押的产品规模233.33亿元。

9月末,对公房地产贷款不良率1.34%,较上年末上升0.48个百分点,平安银行称主要是受外部环境影响,个别房企资金面紧张导致,但整体不良仍处于较低水平。

2024年前3季度的平安银行可谓风波不断:上海信用卡研发中心等部门人员迁深圳风波;遭国家金融监管总局罚款大几千万;以及10月份的信用卡中心总裁刘显峰“失联”,疑似被协助调查风波……

2024年还有最后一个季度,平安银行的业绩还能逆风翻盘吗?

本文未注明数据均来自于公司财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。