赵德友 | 立方大家谈专栏作家

按照既定日程(Schedule)美国联邦储备委员会(The Federal Reserve System)(简称美联储或FED)于9月17日—18日召开议息会议,讨论降低联邦基准利率问题,决议下调利率50个基点,将联邦基准利率区间从5.25%—5.50%下调到4.75%—5.00%,开启了新一轮降息周期,这是全球经济金融界高度关注的焦点问题。

一、美联储的议息机构与议息机制

美联储的议息机构由联邦公开市场委员会(The Federal Open Market Committee,简称FOMC)负责。FOMC由19名委员组成,包括7名美联储委员和纽约联邦储备银行行长等12家联邦储备银行行长。FOMC是美联储最重要的部门,它负责决议和执行公开市场操作,决定联邦货币政策走向,做出加息或降息决议。FOMC每年要开八次会议,每六周一次。

按照美联储规定,在FOMC召开会议之前的10天内,美联储将进入“噤声期”,禁止联储官员对外界发布货币政策观点。如美联储9月17日—18日的议息会议,从9月7日至9月16日,禁止FOMC成员对外界发布货币政策观点及预测。

二、FOMC议息的决策导向与决策依据

观察经济运行状况,通常看经济增长、就业、物价和国际收支四大类宏观经济指标。具体到经济指标数据上,反映经济运行状况的主要经济指标包括GDP增长率、失业率、通货膨胀率等,简称“三率”。宏观调控追求的是稳定的经济增长速度和适度的通货膨胀。通常GDP增长率和就业状况是同向的,经济增长速度高,则就业情况好,失业率下降;反之,经济增长速度低,则就业情况差,失业率上升。

FOMC特别注意经济体面临的两项议题:经济增长以及通货膨胀。利率过高,经济增长速度可能趋缓造成景气萧条;利率过低,可能使经济增长速度超越经济体本身的潜力,形成通货膨胀。因此,FOMC的货币政策目标,在寻求经济速度及通膨两者间的平衡,据此原则制定利率目标区间。

美联储加息或降息不会只看一项或两项指标,而要权衡各种经济指标的走势,包括GDP增长情况、就业情况、通货膨胀情况等。

GDP核算是季度核算,要观察季度GDP环比增长率和季度环比年化增长率等。由于GDP核算是季度核算,2024年第三季度GDP初步核算数据要到10月25日左右才能出来,目前时点上只能参考第二季度数据。

反映就业情况好坏的经济指标主要包括月度JOLTs职位空缺人数、非农就业人数和失业率等经济指标。

当月JOLTs职位空缺人数到下下月月初才能发布,目前在任的美联储主席鲍威尔就非常注意观察这一指标。

当月非农就业人数一般下月初即可发布,但其修正的幅度过大,通过这一指标很难观察出经济到底是景气还是衰退。

失业率是最重要、最敏感的经济指标,一般与非农就业人数一并发布。萨姆法则(Sahm Rule)是观察经济是否衰退的重要方法,它是前美联储经济学家Claudia Sahm提出的一种经济衰退的预测指标。根据这个规则,当美国失业率三个月移动平均值比过去12个月的低点上升了0.5个百分点或更多时,通常标志着美国已经进入了经济衰退的早期阶段。

这个规则在过去的多次经济衰退中表现出了惊人的准确性。自1950年以来,每当失业率连续三个月触发萨姆法则,都对应着美国已经处于经济衰退的早期,这一规则在十一次经济衰退中均得到了印证。

一般用CPI度量通货膨胀情况,当月CPI一般在下月中旬发布。美联储最为看重的通胀指标是个人消费支出价格指数(PCE),它是剔除了波动较高的食品和能源价格的核心通胀率,经济学家认为,核心通胀率比整体CPI更能反映潜在通胀。

三、美联储本轮加息周期历史回顾

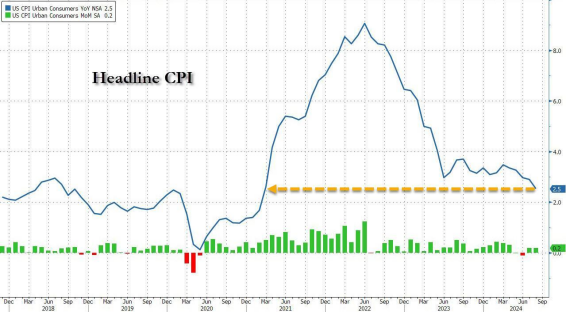

2022年,美国通胀不断攀升并长期维持在历史高位,扰乱民众正常生活和经济秩序,到2022年6月美国CPI录得9.1%的惊人高位,刷新1981年11月以来最大值(见图1)。

图1 2018年以来美国月度CPI趋势图

2022年6月,能源价格同比大幅上涨41.6%,食品价格同比涨幅达10.4%,创1981年2月以来最高水平。扣除波动较大的食品和能源价格后,2022年6月,美国核心CPI上涨6.8%,创1982年以来最大同比增幅。

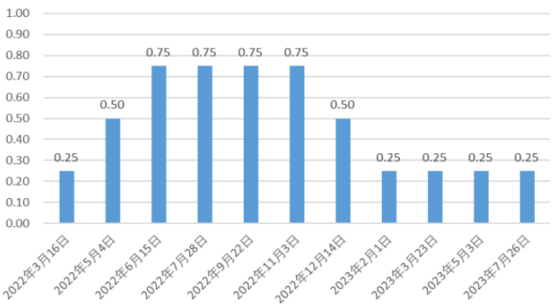

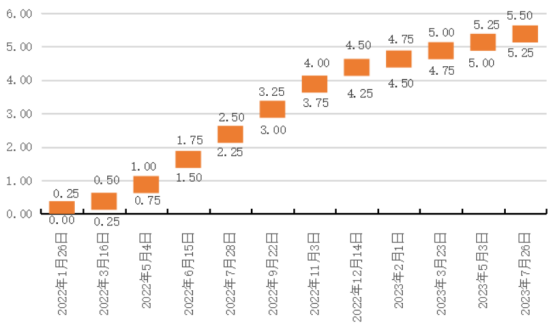

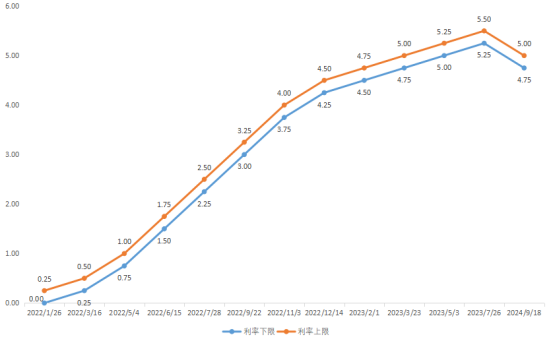

为抑制数十年不遇的高通胀,美联储2022年3月16日第一次上调联邦基准利率25个基点(25BP)至0.25%—0.50%(基点是指Basis-Point,简称BP,1个基点等于0.01%),美国进入加息周期。此后美联储连续多次大幅度激进加息,至2023年7月26日,合计11次加息,累计加息幅度达525个基点,将联邦基准利率上调至5.25%—5.50%的高位。目前联邦基准利率在高位运行已经持续14个月,这在美国经济史上是史无前例的,也为美国经济埋下衰退隐患(见下表、图2、图3、图4)。

表 2022年以来联邦基准利率调整情况表

图2 美联储加息幅度(%)

图3 美联储本轮加息基准利率区间(%)

图4 美联储本轮加息基准利率区间(%)

四、当前美国主要经济数据简要分析

在目前时点上分析美国经济,可以说是喜忧参半,一些指标甚至是互相矛盾的。

7月25日,商务部经济分析局(BEA)公布的数据显示,美国二季度GDP环比增长0.7%,按年率计算增长2.8%,这个数字比Q1的年化季率1.4%翻了一倍。8月29日,BEA公布的修正数据显示,美国第二季度GDP按年率计算增长3.0%,较首次预估数据上调0.2个百分点。GDP增长速度好于市场普遍预期,表明经济增长超预期,不支持短期降息。

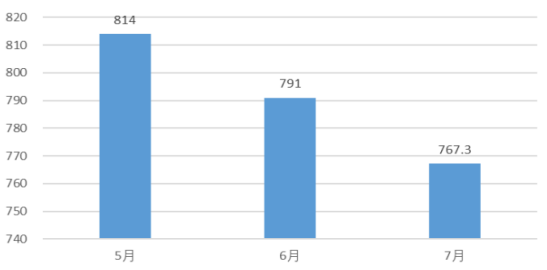

9月4日,美国劳动统计局(BLS)公布的数据显示,美国7月JOLTs职位空缺767.3万人,大幅不及预期的810万人,为2021年初以来的最低水平。另外,7月职位空缺与失业人数之比为1.1,为三年来的最低水平。6月JOLTs职位空缺791万人,5月为814万人(见图5)。

图5 美国月度JOLTs职位空缺(万人)

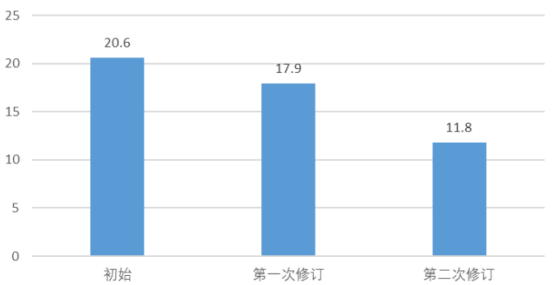

9月6日,BLS公布美国非农就业数据,8月非农就业人数新增14.2万人,低于市场预期的16.0万人,好于修正后的前值8.9万人。BLS同时将7月非农就业人数下修2.5万人至8.9万人。BLS发布的6月新增非农就业人数初值为20.6万人,第一次修订为17.9万人,第二次修订为11.8万人,较初值下修8.8万人或42.7%(见图6)。

图6 美国2024年6月新增非农就业人数(万人)

频繁修正的美国非农就业数据,使它的公信力大幅度下降。

9月6日,BLS公布美国8月失业率为4.2%,较7月4.3%有所下行,结束了连续4个月的上行趋势。最新的萨姆规则数值升至0.57%,显示市场对美国经济步入衰退的疑虑仍存,支持美联储降息。

9月11日,BLS发布数据显示,8月份美国CPI环比上升0.2%,同比上升2.5%,连续第五个月回落,符合市场预期,低于前值的2.9%。8月PCE环比上升0.3%,预估为0.2%;同比上升3.2%,预估为3.2%,前值为3.2%。本轮加息的政策导向是管控严重的通货膨胀,目前CPI和PCE虽然未回归到2%的调控目标以下,但是较低的月环比通胀率使美联储认为通胀正在以可持续的方式回归2%调控目标,从而增强了降息的信心。

五、下一步美国联邦基准利率走势的前瞻性思考

美联储本次降息拉开了新一轮宽松周期,但联邦基准利率区间仍处于4.75%—5.00%的高位,下一步仍有降息空间(见图7)。

图7 2022年以来联邦加息基准利率区间(%)

经济学者和市场交易相关各方对下一步美联储降息次数,累计降息的幅度即最终基准利率进行了各种预测和竞猜。有学者认为美联储本次降息周期将有五次降息,也有学者认为将有六次降息。一些金融市场交易员预期美联储将有总计250个基点的降息,届时联邦基金利率将回落至3%的水平。美国资管公司阿波罗全球管理(Apollo Global Management)首席经济学家Torsten Sløk则认为,美联储在本轮宽松周期内的总计降息幅度为100个基点,最终联邦基准利率将会是在4.5%的水平。

本人认为,对这一问题大家不必进行猜测、预测,正如前面的分析,决定美国利率政策的因素是比较复杂的。从本次议息会到一个半月以后的下次议息会,其间要发布美国三季度GDP核算数据,9、10月两个月的就业和通货膨胀数据。这些数据的走势如何?匹配性怎么样?是否支持进一步降息?都存在较大的变数,让我们拭目以待。

责编:陶纪燕 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟