兼香市场容量小,认知度不足,因此郎酒的转型之路充满不确定性,其能否在兼香赛道上实现销量飞跃,将取决于后续的品牌建设、市场拓展和执行力。

原创@新熵作者丨颜曌 编辑丨蕨影

从面向普罗大众宴席市场的红花郎,到冲击中高端市场、频繁“碰瓷”茅台的青花郎,郎酒集团多年的深耕打造了两个百亿潜力的子品牌。然而,郎酒的野心不止于此。在屡次冲击高端受挫后,郎酒能通过发力兼香赛道,突出重围吗?

近日,多家媒体报道称,“红花郎春晚季启动暨2024版红花郎·红15品评”仪式在郎酒庄园拉开帷幕。而在此之前,郎酒集团官方就发布消息表示,自2024年10月8日起,2020版红花郎·红十五停止生产。

随着升级版的红花郎率先占位蛇年春节档,久违的红花郎也将再次回归大众视线。时钟拨回至15年前,红花郎通过第一次牵手央视春晚,并连续三年冠名央视春晚“我最喜爱的春节联欢晚会”节目,让其妇孺皆知。

不过,或许是因为红花郎定位“次高端”市场,属于“走量产品”、规模至上,虽然其知名度很高,但是论品牌影响力远不及茅台、五粮液等高端品牌,甚至相比郎酒旗下的青花郎也略缺存在感。也就是说,虽然红花郎随处可见,但是消费者对其却似乎“视而不见”。

而其背后的郎酒集团近年的发展,也可以用“不得志”三个字来形容。不仅在销量与市场份额方面与Top5相差甚远,而且在资本市场,郎酒与剑南春也是川酒品牌中的难兄难弟,是川酒“六朵金花”中唯二未上市的企业。那么,“名声在外”的郎酒,未来将如何走出困境?

高端受阻,IPO无果

作为郎酒的“入门级”产品,在此前郎酒发布的《百年郎酒》战略中,就对红花郎作出了明确的定位——立足次高端,做郎酒的基础产品、做稳做实,成为中国宴席市场第一品牌,并力争“2025年红花郎单品过100亿元”。不过,品牌定位过于“普通”的红花郎,即使顺利实现百亿目标,恐怕也无法承载郎酒冲击高端的野心。

因此,近年以来,郎酒时常借助青花郎“碰瓷”茅台,试图在高端市场抢占份额。据了解,作为定位中高端市场的酱香酒品牌,青花郎早在2017年,就被郎酒包装为“中国两大酱香白酒之一”,相关广告也频繁出现在电视上、机场、车站等地方。

郎酒集团董事长汪俊林曾公开表示,其要求在中国的高铁和机场5分钟以内,就要出现一次郎酒的广告。郎酒押注高端酱香酒的决心,可见一斑。不过,该广告语却引发了极大的争议。因为这句宣传语,不仅有碰瓷茅台之嫌,也有贬损其他酱香酒品牌的意味,可能涉嫌不正当竞争。

与此同时,尽管郎酒铆足了劲去推广青花郎,试图通过这句广告语,让其品牌力能够接近茅台。例如,为了向高端市场“看齐”,早在2019年,郎酒股份宣布了,青花郎酒未来的目标零售价格定为每瓶1500元,并计划在三年内分六次逐步实现价格提升。

目前,青花郎的官方售价也高达1499元/瓶,甚至与飞天茅台比肩。不过,消费市场却并不买账。在销量压力之下,其实际零售价却难以维持这一高价,不少网店的价格甚至低至700元/瓶左右。残酷的市场数据也表明,次高端,终究不是高端。

青花郎不仅没有因为提价让其变得更加高端,反而陷入了价格倒挂成为常态的尴尬之中。此外,因为价格体系的问题,郎酒股份还曾陷入向经销商“压货冲业绩”的风波。

▲ 图/京东商城青花郎官方旗舰店截图

除了冲击高端受阻外,郎酒在冲击二级资本市场方面,也是一波三折。据了解,早在2007年,郎酒就曾谋划上市,但由于规模和业绩的限制,这一计划被迫搁置;此后,尽管郎酒多次尝试冲击资本市场,但始终未能如愿;2022年,郎酒更是主动撤回了IPO申请,整个过程耐人寻味。

据分析,郎酒上市屡次受挫,一方面是因为郎酒在改制过程中,其合法性和规范性一直备受质疑。另一方面,则是其业绩长期承压,在红花郎品牌之外,其冲击高端市场,收效甚微。

例如,在2020年5月郎酒再次递交了招股书后,证监会于次年5月,抛出了53个尖锐的问题,涉及改制合法性、国有资产流失、经营管理规范性以及商标归属争议等多个敏感话题。

此外,因为郎酒等品牌的产品存货高企以及举债扩充基酒产能、加大营销投入等,近年以来郎酒的资产负债率一直居高不下,也在阻碍其撬开资本市场的大门。

数据显示,2018-2020年,其合并口径的资产负债率都超过了60%。据同花顺iFind数据的统计,部分年份,郎酒的负债率甚至超出行业平均水平的两倍之多。

由此可见,在郎酒冲击高端市场受挫的同时,其冲击IPO也存在着重重障碍。而其未来恐怕也难以让其发展战略,插上资本的翅膀。

转战“兼香”,并非坦途

穷则思变。业内人士普遍认为,郎酒作为区域酒企,品牌高度与价值、资金实力等都是制约其进一步发展的关键原因。因此,在通过青花郎对标茅台、布局酱香酒受挫后,郎酒也开始转而弱化浓香,押注兼香赛道。

而其底气在于,一个被广泛引用的数据是,兼香型白酒在2020年时,以3%的产能居然占据了7%的市场销售份额。这也说明,兼香型白酒有着不错的市场潜力。对此,郎酒的具体产品策略是:“酱香高端,兼香领先,两香双优”。

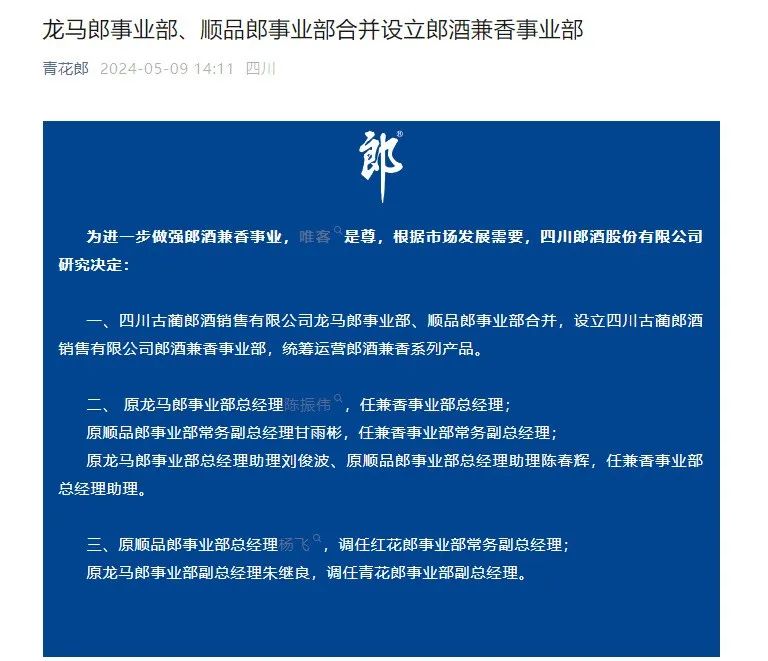

2024年5月份,郎酒将年初由小郎酒事业部升级的顺品郎事业部,以及由郎牌特曲事业部升级的龙马郎事业部合并,并设立郎酒兼香事业部,由该事业部将统筹运营郎酒的兼香产品。

这也意味着,郎酒不再局限于“二茅台”的定位,而是转头瞄准了尚无太多竞争对手的兼香赛道。随着产品战略的实施,汪俊林也对郎酒内部进行了调整。

不过,郎酒布局兼香未必是一片坦途。一方面,兼香市场容量相对较小,尚未有真正意义上的强势品牌崛起。据弗若斯特沙利文预测,到2026年,中国白酒市场规模将达到7695亿元,而兼香型白酒市场仅为343亿元,占比不足4.5%。正如白酒业内人士如此调侃:“酿不好浓香,又酿不好酱香,酿出来味道四不像的,都做了兼香”。

这也意味着,兼香酒的市场,认知度不足,而郎酒也需要在品牌建设、市场拓展和消费者培育等方面,付出更多的努力,才能通过兼香酒打开局面。

另一方面,郎酒在兼香领域的产能问题也不容忽视。郎酒以往的主要精力在做酱酒,而其浓香型系列基酒主要依赖外购,也是生产兼香型白酒的主要原料之一,因此兼香的产能也面临挑战。

而其此前的招股书曾经提出,而其此前的招股书曾经提出,其浓香型酒窖为新窖,窖池数量较少、窖龄时间较短,导致出酒率不高、产量较低。这也意味着,郎酒押注兼香,首先会面临浓香型基酒产能不足的挑战。

由此也导致了,其兼香白酒的销量,也一直卡在百亿规模内。尽管早在2017年,汪俊林就雄心勃勃地表示,2020年要让以小郎酒为代表的兼香酒,销量超过100亿元。

然而,据郎酒的招股书显示,郎牌特曲和小郎酒一起被归类为中端白酒,而这两款产品2020年的总销量仅为25.65亿元,与当初制定的百亿目标相差甚远。

由此可见,当摆在郎酒面前的产品品类市场认知不足、产能不足问题依然存在,郎酒即使拔高兼香系列产品的战略高度,也难以规避这些现实问题。

竞争加剧,恐难解围

行业数据表明,白酒行业目前走到了拐点,而且是高端白酒品牌的天下,各大品牌都在力争上游。因此,同样在抢占高端市场的郎酒,同样面临激烈的市场竞争。

公开数据显示,2024年上半年,白酒行业销售收入增长11%,与2022-2023年同比增长14.13%相比,下降了3.13%,增长已经出现下降趋势。

而且,截至2023年,白酒产量已“七连降”,销量逐年下降,但行业收入水平只增不减。这一方面说明,各大品牌都在冲击高端化,白酒价格在逐年攀升,另一方面也间接说明,白酒行业产能过剩十分严重。

白酒行业的市场容量已经逼近天花板,根本原因显而易见。随着90、00后开始步入职场、40、50后的年龄增长,近年以来江小白等低度白酒大受欢迎,都足以说明,传统中高度白酒消费人群,正在萎缩。

与此同时,白酒行业的营收和净利润日渐集中,头部效应日趋明显。以2024年上半年为例,A股上市白酒企业中,以茅台、五粮液为代表的六家酒企,进入了“半年营收百亿阵营”,这六家企业的营收合计,占20家上市公司总营收的88%,同期净利润的占比更是高达93%。

单看定位中高端的青花郎,虽为郎酒角逐白酒高端市场的最大筹码。但是,青花郎想要杀入头部阵营,恐怕也并非易事。

一方面,如前文所述,尽管青花郎一直与茅台对标,瞄准高端酱香市场,但是却败下阵来,向上无法与茅台抗衡,向下甚至被位居同一阵营的玩家超越,因此难以在高端市场站稳脚跟。

另一方面,虽然郎酒为了提升青花郎等酱香酒品牌的档次,耗资巨大,于2020年打造了占地10平方公里、耗资200亿元的郎酒庄园。但是通过其转而布局兼香的实际情况来看,“庄园酱酒”的营销理念,并未完全转化其冲击高端品牌的影响力。

而郎酒为此付出的巨大代价,也自然成为不可挽回的沉没成本。据其招股书,2017—2019年郎酒销售费用率为35.58%、39.2%、23.2%。2020年虽然大幅下降至20亿元左右,占比仍有21.59%。远高于茅台2.6%的销售费用占比。而五粮液、泸州老窖、山西汾酒的销售费用,同样远低于郎酒。

由此可见,郎酒布局高端受挫,其转型押注兼香,也颇有一种高不成、低不就的无奈感。

近年以来,白酒市场下行。白酒企业多数存货与负债高企,郎酒同样负重前行。郎酒的负债率,甚至一度是同期行业水平的2倍。

而且,在行业已经呈现出产能过剩的明显趋势、去库存已是酒企首要任务时,郎酒却“反其道而行之”。为了在兼香赛道占位,郎酒不断扩大市场接受度并不高的兼香产能,其潜在的风险,也不言而喻。

白酒赛道向来你追我赶,千帆竞发。“什么都想要”的郎酒,恐怕只会力量分散、顾此失彼。

参考资料:

1、《郎酒“掉队”,经销商们能等来春天吗?》螳螂观察

2、《郎酒这次能赌对吗?》青橙财经

3、《从更长周期,看白酒“降速”演变》云酒传媒

4、《红花郎十五迭代升级,能否助力郎酒走出“双重困境”?》大公快消

5、《IPO多次折戟,高端化受阻,汪俊林的百年郎酒蓝图是水中月?》博望财经

6、《摒弃“二茅台”标签,郎酒想当“兼香一哥”》伯虎财经