天天房产讯,对于当前“困境”中的远洋来说似乎正快要触摸到一丝光亮。其境外债务重组还在持续推,债权人提出的清盘呈请聆讯也一再被押后;此时,随着内房市场定调为“止跌回稳”,有机构对远洋也给出了较乐观的评价。

机构给出乐观评价

10月11日,远洋集团官微披露,近日,国际权威的全球房地产可持续发展评估指标GRESB(GlobalRealEstateSustainabilityBenchmark)公布2024年度评级结果,远洋集团以总分96分的佳绩,再度获评五星最高评级。其中,管理得分(ManagementScore)取得满分30分,发展得分(DevelopmentScore)取得66分,远超全球同行平均水平。截至目前,远洋集团GRESB得分连续四年超过90分,持续位居内地上市房企榜首(住宅类别)。

(图源:远洋集团官微)

同时,远洋集团认为,公司的可持续发展水平持续得到权威认可,截至目前,标普全球企业可持续发展评估、GRESB全球房地产可持续发展评估、CDP气候变化评级等多项ESG评级及得分均为内房企第一。

再添新债违约

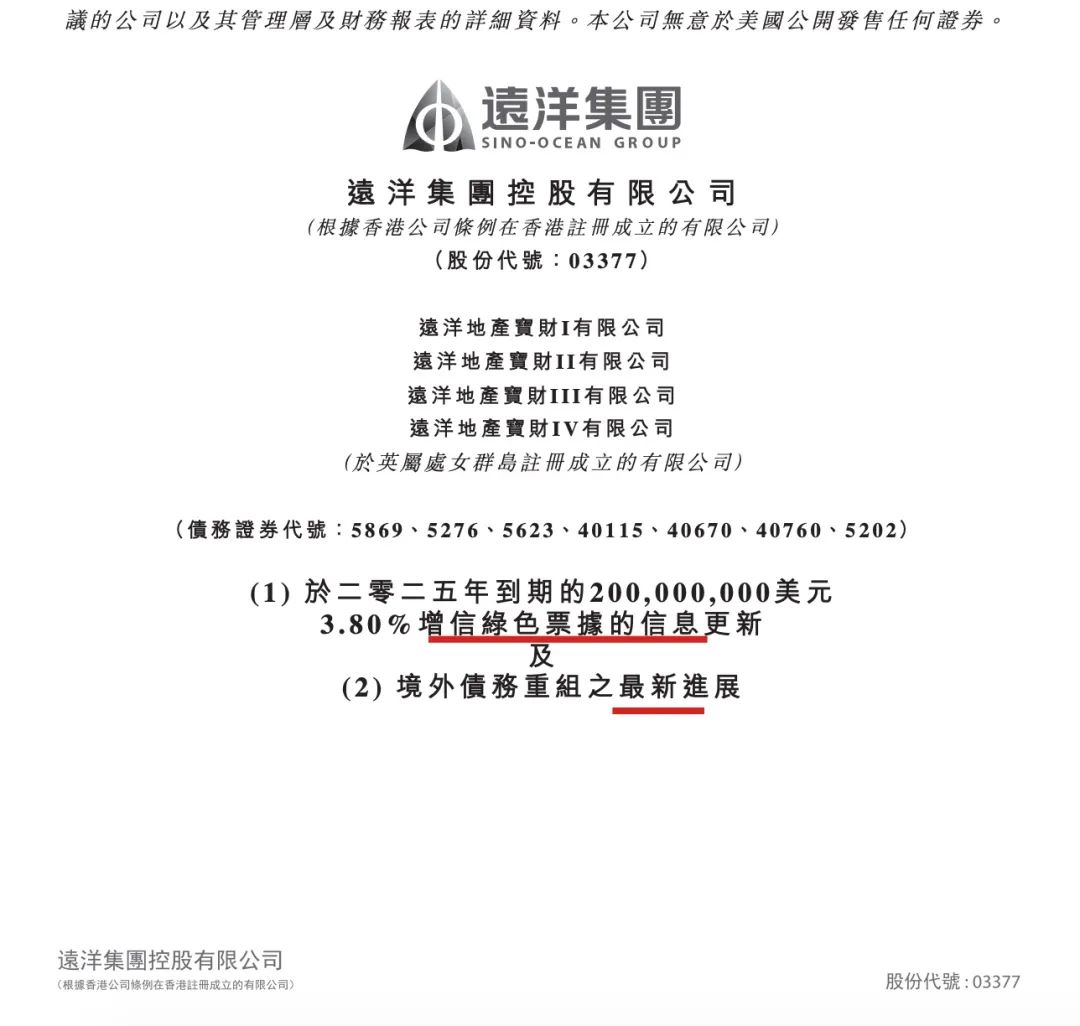

在内外部注入“乐观”情绪的同时,远洋集团再爆出新的境外债务违约。最新,远洋集团控股有限公司(远洋集团,3377.HK)发布公告,披露了关于2025年到期的2亿美元3.80%增信绿色票据的信息更新以及境外债务重组的最新进展。

(图源:远洋集团公告)

新增美元债务违约

公告中,远洋集团指出,发行人远洋地产宝财IV有限公司及远洋集团未能预先支付2024年10月16日到期的380万美元半年度利息,受托人有权提取备用信用证,以履行发行人作为发行人及远洋集团作为该票据担保人的责任。

同时,远洋集团表示,公司的境外债务重组正在有序推进,英国重组计划的召开聆讯将于2024年10月18日在英格兰及威尔士高等法院举行。

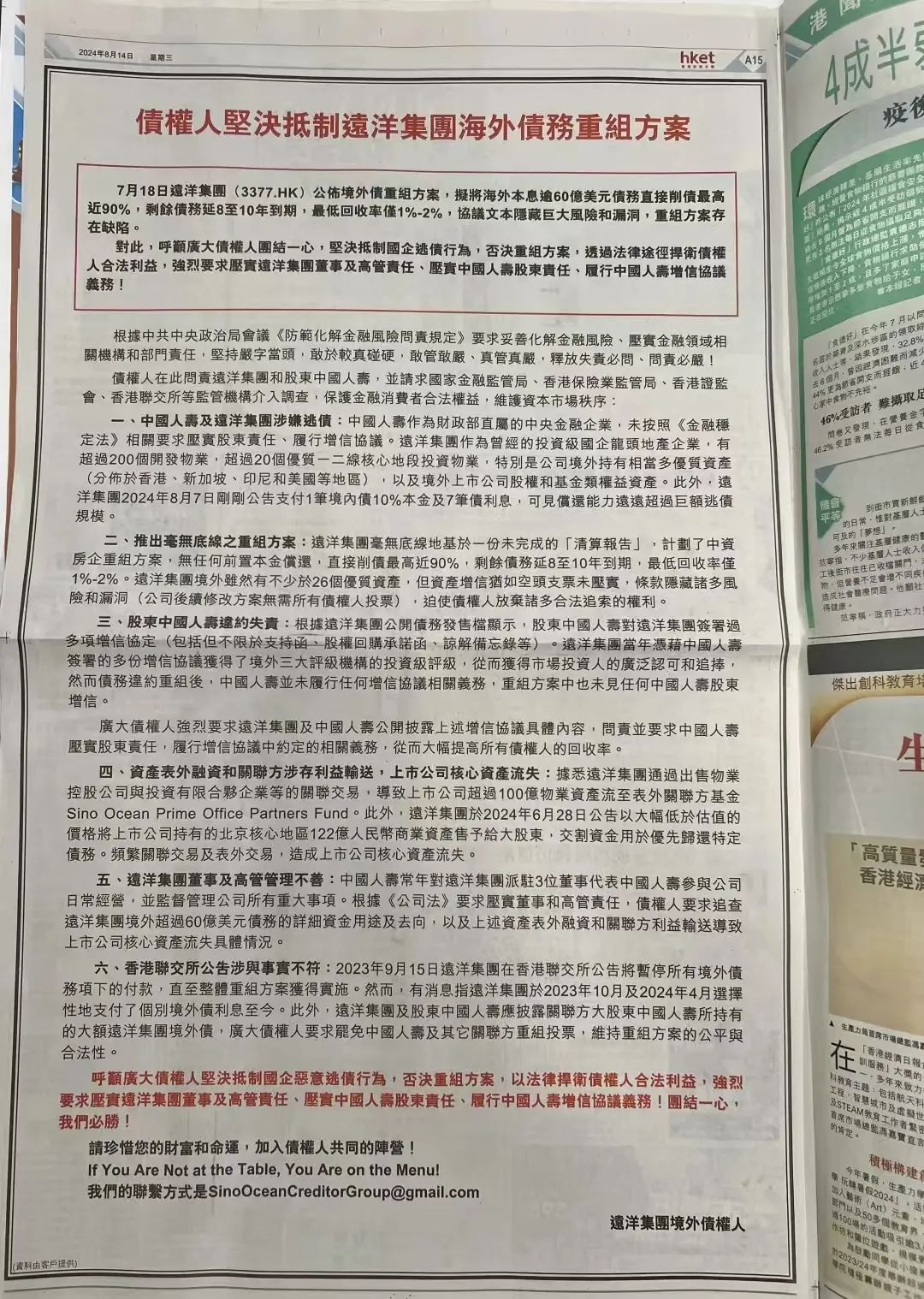

境外债权人刊出整版广告提重组方案反对意见

有关境外债务重组方面,天天房产此前在8月份报道,彼时有媒体消息称,远洋集团的境外债权人刊出整版广告,表达了对远洋集团提出的重组方案的反对意见。该债权人小组已经聘请了法律和财务顾问,以质疑并推动相关的法定程序。

其中,该公告提及“中国人寿及远洋集团涉嫌逃债:中国人寿作为财政部直属的中央金融企业,未按照《金融稳定法》相关要求压实股东责任、履行增信协议。远洋集团作为曾经的投资级国企龙头地产企业,有超过200个开发物业,超通20个优质一二线核心地段投资物业,特别是公司境外持有相当多优质资产(分布于香港、新加坡、印尼和美国等地区),以及境外上市公司股权和基金类益资产。此外,远洋集团2024年8月7日刚刚公告支付1笔境内债10%本金及7笔债利息,可见偿还能力远远超过巨额逃债规模。”

同时,其次,该公告中债权人表示,“推出毫无底线之重组方案:远洋集团毫无底线地基于一份未完成的“清算报告”,计划了中资房企重组方案,无任何前置本金偿还,直接削债最高近90%,剩余债务延8至10年到期,最低回收率仅1%-2%。远洋集团境外虽然有不少于26个优质资产,但资产增信犹如空头支票未压实,条款隐藏诸多风险和漏洞(公司后续修改方案无需所有债权人投票),迫使债人放弃诸多合法追索的权利。”

(图源:资料图)

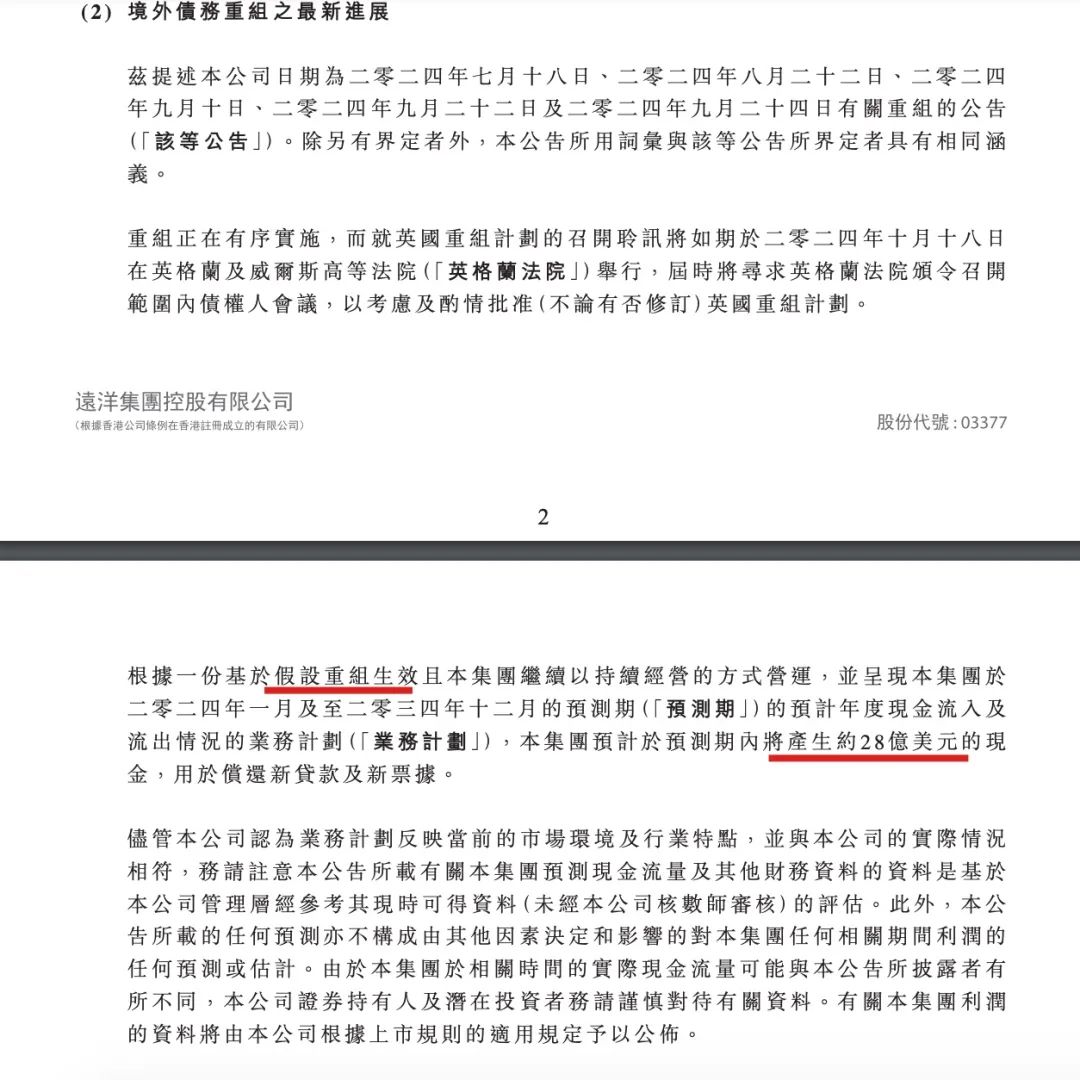

假设重组生效等今年将产生约28亿美元的现金

另据公告披露,远洋集团称,根据一份基于假设重组生效且远洋集团继续以持续经营的方式营运,并呈现集团于2024年1月及至2024年12月的预测期(「预测期」)的预计年度现金流入及流出情况的业务计划,远洋集团预计于预测期内将产生约28亿美元的现金,用于偿还新贷款及新票据。

(图源:远洋集团公告)

对此,远洋集团指出,尽管本公司认为业务计划反映当前的市场环境及行业特点,并与本公司的实际情况相符,务请注意本公告所载有关本集团预测现金流量及其他财务资料的资料是基于本公司管理层经参考其现时可得资料(未经本公司核数师审核)的评估。此外,本公告所载的任何预测亦不构成由其他因素决定和影响的对本集团任何相关期间利润的任何预测或估计。由于本集团于相关时间的实际现金流量可能与本公告所披露者有所不同,本公司证券持有人及潜在投资者务请谨慎对待有关资料。有关本集团利润的资料将由本公司根据上市规则的适用规定予以公布。

前8月协议销售额同比减少超四成

就最近物业销售数据方面,远洋集团此前披露,2024年1月1日到8月31日,公司累计协议销售额约为人民币221.8亿元,同比减少44.72%;累计协议销售楼面面积约为1,854,700平方米;累计协议销售均价为每平方米约人民币12000元。

上半年归母净利亏损53.82亿元同比明显收窄

今年的中期业绩方面亏损有所收窄。8月28日,远洋集团公布2024年中期业绩显示,期内,该公司议销售总额为人民币183.30亿元,同比下降49%。营业额为人民币133.13亿元,同比下降36%。毛利为人民币2.97亿元。毛利率为2%。

公司拥有人应占亏损为人民币53.82亿元,亏损同比减少71%。每股基本及摊薄亏损为人民币0.707元。录得亏损减少主要是归因于在本期间(i)对物业项目计提的减值拨备减少;及(ii)分占合营企业和联营公司的亏损减少。

资产及负债方面,中报数据,截至2024年6月30日,远洋集团借贷总额为966.69亿元,净借贷比率约650%,上年末为438%。其中,一年内到期的贷款占比达61%至587.13亿元;一至两年到期的贷款为120.64亿元,占比12%;二至五年到期的贷款为200亿元,占比21%;五年以上到期贷款为58.92亿元,占比6%。

核数师对远洋的中期财务报表不发表结论

值得注意的是,中期业绩公告中,核数师表示,对远洋的中期财务报表不发表结论。核数师称,截至2024年中期,远洋录得净亏损约53.2亿元,借款总额约966.7亿元,其中流动借款约587.1亿元,而现金及现金等价物仅约17.1亿元;此外还涉及多项应付借款、项目延迟交付以及诉讼案件,显示存在重大不确定性,可能会对持续经营产生重大疑问。

此外,9月23日,远洋集团公告称,公司的清盘呈请聆讯延期至12月。