在人类的婚姻中,“七年之痒”宛如一道横亘在面前的沟渠,如果不能跨过去,婚姻关系往往就面临着走到尽头的危机。而沃尔玛和京东,似乎已经到了这个临界点。

据外媒援引知情人士,沃尔玛计划以每股24.85至25.85美元的价格出售所持有的京东1.445亿股股份。而摩根士丹利是此次发行的经纪交易商。新华网财经则报道,美国当地时间8月20日盘后,沃尔玛在其向美国证券交易委员会(SEC)提交的最新监管文件中披露了减持全部所持京东股票,总价值约37亿美元。

京东很快做出了回应,在公告中确认“截至2024年8月20日止(美国东部时间),沃尔玛不再持有公司股权”。

据中国证券报援引接近该交易的投资人士分析,此次交易应该是沃尔玛为缓解自身资金压力的需要。由于二季度沃尔玛在收入增速上放缓,现金流减少,同时又需要应对当前市场环境变化做出多元化战略,出于释放资源、优化资本配置的需要,退出京东的股权投资完全是一个正常的资本运作,不涉及双方的战略合作关系。

虽然沃尔玛贵为全球500强之首,想必财大气粗,但作为“利薄如纸”的零售业这么大一笔钱可不是无足轻重的小钱:据财报,日前,沃尔玛发布2025财年第二季度财报。沃尔玛Q2总营收为1693亿美元,同比增长4.8%;Q2调整后营业利润为79亿美元,同比增长7.2%。卖掉一个京东,差不多抵得上全球一个季度净利润的一半!

面对股价大幅波动,京东管理层出手了:8月21日午间,京东集团在港交所发布公告称,于8月21日耗资约3.9亿美元回购其股票,并已充分使用2024年3月批准的30亿美元股票回购计划的回购限额。

而据接近京东的人士透露,双方合作8年来,沃尔玛完成了在国内的电商布局,京东也拓展了全球供应链能力,双方的业务合作始终非常顺畅,股权投资变动不会影响到双方任何业务层面的合作,双方仍旧是彼此重要的战略合作伙伴,双方也有意愿继续保持密切的商业合作关系,扩大国内和国际市场的业务。

沃尔玛和京东

“七年之痒”终成现实

据公开报道,沃尔玛和京东的合作始于2016年,当时京东发布内部信宣布沃尔玛成为京东集团的战略投资者,双方达成深度战略合作。而沃尔玛出售了其在中国的在线杂货店1号店,以换取京东5%的股份,而其中离不开腾讯的牵线搭桥。

据根据双方当时达成的协议,沃尔玛获得京东新发行的约1.45亿A类普通股,约为京东发行总股本数的5%,以京东当时股价计算,这笔交易价格约为15亿美元。此后,沃尔玛持有的京东股份很快攀升,2016年10月,持股占比就超过了10%。后续沃尔玛再次增持,截至2016年12月31日,沃尔玛共持有12.1%的京东A类普通股。

彼时的京东,正面临着来自阿里和苏宁联手后的强大压力。沃尔玛的入局,为京东带来遍布全国的成熟供应链资源,同时为京东提供当时急缺的线下渠道。另外,与沃尔玛的联盟,也为京东在海外业务上省下不少力气。

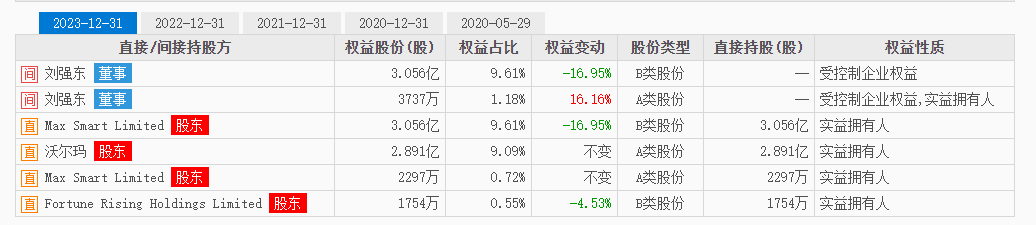

而据股本结构表,截至去年年底,沃尔玛持有京东的股份比例依然有9.09%,是创始人刘强东之外,京东的第二大股东。甚至于截至今年3月31日,沃尔玛还持有京东9.4%股权。由此可见,而沃尔玛的清仓,是在今年最近这几个月里完成的!

图片来源:东方财富网

说到沃尔玛和京东此前的携手,还绕不开京东旗下的物流平台——达达的浮沉。

这里说的达达,诞生于2014年,国内最早开始做众包物流的平台之一,提供“最后三公里”的众包物流服务。而到了次年,随着巨头大举进军外卖市场,此类平台如同雨后春笋般发展起来:4月,美团上线美团专送;5月,京东到家上线众包物流业务;6月,饿了么推出了蜂鸟配送;7月,百度外卖上线百度骑士。

面对强敌环伺,达达也未能逃脱被巨头“收编”的命运。在2016年4月份,京东集团CEO刘强东通过一封内部邮件,正式宣告集团旗下“京东到家”与全国最大的众包物流平台“达达”进行合并。

合并后,京东集团拥有新公司47%的股份并成为单一最大股东,名字也改成为达达-京东到家。在业务板块方面,也出现了大融合:众包物流平台以及超市生鲜O2O平台。到了2018年,京东和沃尔玛共同投资达达进一步深化合作:达达完成了一轮5亿美元的融资,其中沃尔玛投资3.19亿美元,京东投资了1.81亿美元。

沃尔玛之所以重仓京东旗下的达达,也是看中了京东的物流资源。2016年的时候,沃尔玛的配送网络和今天不可同日而语。据媒体报道,借助于达达提供的仓、拣、配一体全链路即时履约服务,沃尔玛和山姆会员店有效地解决了SKU多且复杂、周末波峰明显、运力弹性要求高等痛点,整体提升履约效能和平均拣货人效。

这样看来,京东的优势在线上,沃尔玛的优势在线下,两家联合,肯定能无往不胜,一切显得那么顺理成章。

但是虽然背靠京东,沃尔玛这两棵大树,达达自从创立的第一天起的痛点就是,难!盈!利!

据财报,2017至2022年,达达分别亏损14.49亿元、18.78亿元、16.7亿元、17.05亿元、24.71亿元和20.08亿元,直到2023年二季度才刚刚扭亏为盈,三季度又重陷入亏损。

8月21日,达达集团发布2024财年Q2财报显示,该公司营收约23.5亿元,较上年同期及一季度均有下滑。同期,该公司净利润亏损约2.86亿元。多年下来,达达累计亏损额已经超百亿。这样看来,此次沃尔玛和京东彻底分手,也意味着告别达达的巨额亏损。

“离婚不离家”,双方合作依旧

“天下没有不散的宴席”,无论是从沃尔玛还是京东的角度分析,这场交易似乎都已经到了走向尽头的时候。

首先来看沃尔玛:根据沃尔玛刚刚发布的二季度业绩显示,沃尔玛中国2025财年Q2(截至7月31日的三个月)可比销售额增长13.8%,其中电商业务净销售额增长23%;相比于全球4.8%的营收增速,沃尔玛中国的销售额仍旧保持了17.7%的两位数增速,其中来自电商业务的净销售额增速更是达到了23%。

昔日的短板电商,如今也已今非昔比:据其表示,二季度山姆业态及电商业务表现持续强劲,沃尔玛中国电商渗透率达49%,比去年Q2增长超过2个百分点。

在大卖场形态普遍不景气的情况下,山姆在中国市场的逆势扩张,简直可以用“加速度”形容:据澎湃新闻,山姆在国内的47家会员店之外,今年年底前预计至少增加10家新店,并且向下沉市场进军。按照后续山姆开店速度,目前会员数量至少在450万名左右。

现任沃尔玛中国CEO朱晓静对于山姆的扩张速度,有过一个从会员增长角度的数据阐述:山姆的付费会员达到第一个100万时,用了21年时间。第二个100万会员,山姆只用了3年;第三个100万只用了9个月。

山姆业绩高歌猛进固然可喜,但问题在于,这和清仓京东有什么关系呢?难道真的是“缓解资金压力的需要”,沃尔玛真的差那点钱了?

截至2024年7月31日,沃尔玛的半年营收为3308亿美元,较上年同期的3139亿美元增长5.4%;运营利润为147.81亿美元,较上年同期的135.56亿美元增长9%;净利为100.18亿美元,较上年同期的99.49亿美元增长0.7%。

但同一时期内,沃尔玛总现金流录得-10.56亿美元,同比下降120.58%。在这种情况下,通过对京东的“清仓”来回血一部分真金白银,对沃尔玛而言还是有现实意义的。

今年上半年,京东营业收入达到5514亿元,其中第二季度营收2914亿。归属于普通股股东净利润为126亿元,同比增加90.91%;经调整后净利润为145亿元,同比增69%,净利润率首次达到5.0%。

但是繁荣数据背后隐藏着暗流:上半年和二季度营收同比增速分别只有3.87%和1.2%。其中最为核心的零售业务营收增速竟然只有3.03%,增长似乎到了瓶颈。

内部增速放缓,外有“友商”的虎视眈眈:虽然京东上半年净利润为197.74亿元,同比增长53.98%,但拼多多今年第一季度营业收入为868亿元,同比增长130.66%;实现了近280亿元的净利润,同比增长245.61%。一个季度的净利润已经远远超过京东半年。

对于“清仓”京东会不会影响双方的合作,沃尔玛显得非常“笃定”:据澎湃,沃尔玛表示“过去8年,京东一直是我们宝贵的合作伙伴,双方也会在未来继续保持商业合作”。

尾声

正如现在很多夫妇在婚前就签署好财产协议,各人挣钱各人花一样,没了金钱关系的羁绊,未来沃尔玛和京东的合作能擦出怎样的火花呢?欢迎在评论区留言讨论~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。