文/瑞财经 刘治颖

10月23日,山西豪钢重工股份有限公司(以下简称:豪钢重工)收到北交所第三轮审核问询函,保荐机构为中德证券有限责任公司,保荐代表人为管仁昊、赵永强,会计师事务所为致同会计师事务所(特殊普通合伙)。

根据回复文件,豪钢重工实际控制人及其控制的山西好生活农业有限公司(以下简称“好生活”)向赵明及其控制的山西普大煤业集团有限公司(以下简称“普大煤业”)提供借款15,470.00万元,已收回本金11,500.00万元及利息3,214.19万元,合计14,714.19万元,剩余4,000.00万本金尚未归还。

普大煤业及赵明借款主要用于拆借资金、投资、律师费、与普大煤业其他员工账户的资金周转等支出,普大煤业未提供该公司其他员工账户的银行流水。报告期内,豪钢重工对金辉新力等普大煤业关联企业的合计收入分别为496.82万元、2,051.98万元、257.54万元和48.23万元,收入占比分别为1.38%、4.94%、0.60%和0.24%。

对此,北交所要求豪钢重工说明截至回复日实际控制人及好生活对外借款的收回情况。说明与普大煤业关联企业合作的历史沿革、商业背景、具体内容、销售价格及毛利率,最近一年及一期普大煤业关联企业相关收入减少的原因及合理性,并说明期后合作情况。

资料显示,豪钢重工是一家集模锻件的研发、生产、销售及售后服务为一体的专业化锻造企业。

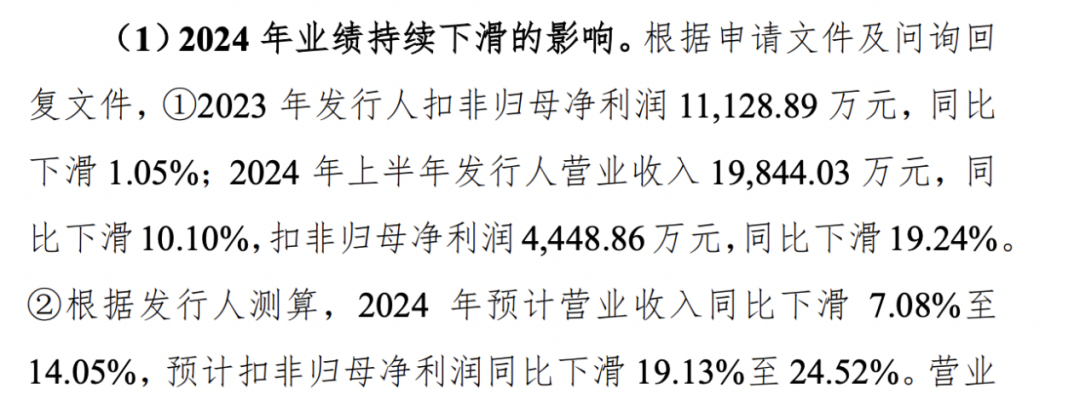

业绩方面,2023年,豪钢重工扣非归母净利润1.11亿元,同比下滑1.05%;2024年上半年,豪钢重工营业收入1.98亿元,同比下滑10.10%,扣非归母净利润4448.86万元,同比下滑19.24%。根据豪钢重工测算,2024年预计营业收入同比下滑7.08%至14.05%,预计扣非归母净利润同比下滑19.13%至24.52%。

瑞财经,新锐财经新媒体,覆盖IPO、再融资和全域上市公司热点资讯。联系方式:ruicaijing@rccaijing.com